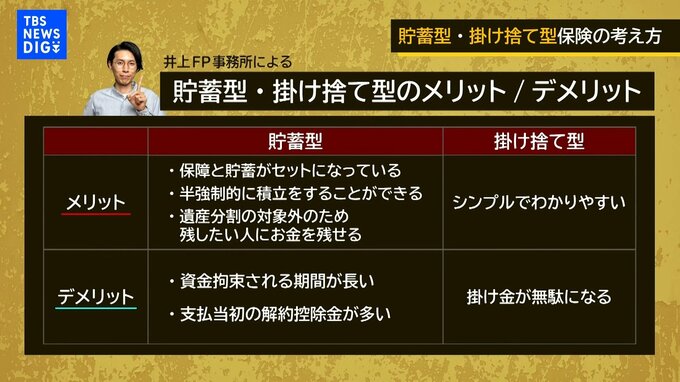

■貯蓄型と掛け捨て型保険のメリット、デメリット

ファイナンシャルプランナー 井上ヨウスケさん:

貯蓄型の保険のメリットは、何かあったときの保証とお金が掛け捨てにならない貯蓄になっていくということなので、最終的に払った分以上にお金が返ってくるので、お金が無駄になってないように思えるところがメリットになるかと。また心理的に払い損は嫌で、強制的にやめられないっていうところがあるので、自分の意思ではなかなか貯金ができない人にとってはプラスになるのかな。あと遺産分割の対象外のため、残したい人にお金を残せるという場合は使えたりする。

デメリットもあって、資金拘束される期間がとても長いんですね。例えば20代・30代の頃に入った保険が、払った分以上に返ってくるのは契約によるんですけど、60歳とか65歳とか、30年間続けてやっとお金がプラスになるみたいな形。なので投資をしていると資金の流動性が高いというのが考えるポイントだったりするので長く資金拘束されるのは、どっちかというとデメリットなのかなと思ってます。

一方ですね、掛け捨て型のメリットっていうのは本当にシンプルでわかりやすいですね掛け金が安いというのが特徴なので、掛け金安くて何かあったらお金がもらえる、何もなかったら、もうその保険はもう何もなかったよっていう感じで、掛け金は無駄になるというのが、デメリットかもしれないんですけど。すごくシンプルなのかなと思ってます。

大和証券チーフエコノミスト 末廣徹さん:

貯蓄型の保険って経済学の大きな流れとも関連している。経済学って元々、人々は合理的に行動しているという前提に始まっていて、合理的に必要なときにお金を使って、必要な投資をして、一生を終えるという単純なモデルを作ると貯蓄型保険はいらないという話になる。

ただ最近の経済学は心理学が入ってきていて、行動経済学と言いますけど、人々はそんなに合理的じゃない、いっぱい間違いをするということがスタンダードになっている。間違いを前提にすると、コミットメントっていうんですけども、お金をロックしておいて使いすぎないようにするっていうのが、ベストじゃないけど、セカンドベストとして非常に良い選択なんじゃないかという形で、今経済学の世界では、そういう選択肢もかなり尊重されている。そういう範疇で考えると、貯蓄型のメリットってすごく大きい。

■200万~300万の貯蓄が一つのライン

赤荻歩アナウンサー:

最後のポイントとして、保険と貯蓄、これそれぞれの防衛戦略についても伺います。どの辺りに貯蓄で対応する、保険で対応するという線引きがあるんでしょうか?

ファイナンシャルプランナー 井上ヨウスケさん:

一つ目安は、自分の貯蓄から医療費を払うという切り替えのラインが、大体200万から300万ぐらいだと思ってます。

赤荻歩アナウンサー:

足りますか?200-300万で。

ファイナンシャルプランナー 井上ヨウスケさん:

平均の入院日数と平均のをかかった費用を見ると、大体、入院1会のの平均が30日以内ぐらいで、その時の自己負担の費用の平均が全部で20万8000円なんですね。長期で入院したときも60日以上入院したとしても、そのときの負担額は大体60万円ぐらい。入院1回で100万、200万かかるということは少し考えにくいっていうところがありますので、そう考えると、大体200万円ぐらいの貯蓄があれば、大きな病気をもし3、4回繰り返したとしも払っていけるんじゃないかなと。

世の中全てのリスクに備えるってのはどうしても難しいところがあるんですね。でも、世の中って本当にたくさんのリスクがあるので、貯蓄はどれにでも対応できるっていうところがあるのでそういう意味では貯蓄の方が柔軟性があると思ってます。あと保険は目に見えるリスク対策しかできない。未来というのはどうなるかわからない不確実なものなので、保険というものを持って50年後の未来に備えるのは結構難しい。