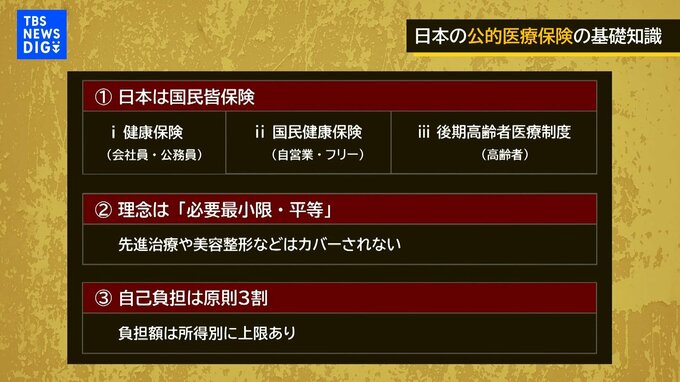

■実は手厚い日本の公的医療保険

赤荻歩アナウンサー:

日本は国民皆保険で、会社員公務員は、健康保険、そして自営業フリーランスは国民健康保険高齢者は、後期高齢者医療制度に入ります。そして理念は必要最小限・平等で、先進治療や美容整形などはカバーされない。そして3番目、自己負担額は、所得別に上限はありますけれども原則3割となっています。で、この一定の金額を超えると自己負担が軽減されるというのが実はありまして、それが高額療養費制度なんですよね。

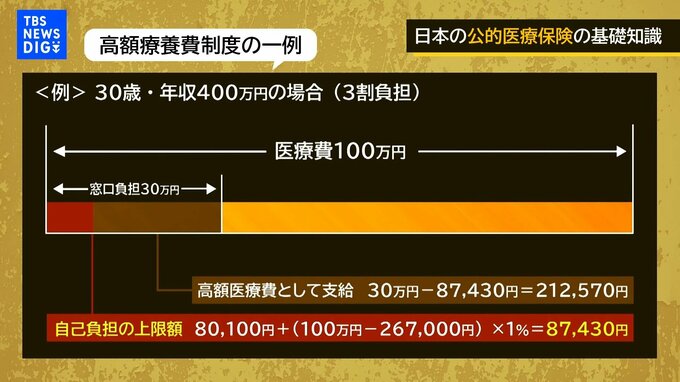

高額な医療費が発生した場合、自己負担の限度額を超えた分が戻ってくる制度です。所得別で自己負担の限度額は変わってきますけれども、例えば30歳年収400万円の人が総医療100万円の治療を受けたとする。すると、窓口では3割負担なんで、30万円を支払うことになります。でも、実際は後から21万2570円が返ってくる。だから実際は8万7430円で済むという制度ですね。

ファイナンシャルプランナー 井上ヨウスケさん:

この高額療養費制度を知っているのと、知らないのとで、だいぶ入る保険の量っていうのが変わってくると思うんですね。

赤荻歩アナウンサー:

収入によって自己負担額の限度も変わってくるんですね。

■がんの治療費の約65%は100万円以下

ファイナンシャルプランナー 井上ヨウスケさん:

ただ実際入院をするとですね、入院の費用というのは、この健康保険の対象以外のものっていうのも当然発生するんですね。例えば入院したときに、大部屋とか個室とかってあると思うんですけれども、もしご個室がいいよとかというふうに希望した場合は、部屋代みたいなもので差額ベッド代というお金が発生することが多いんですね。

2018年に厚生労働省がとったデータなんですが、1人部屋から4人部屋にかかる部屋差額ベッド代の平均が6258円かかる。これは健康保険の対象外で全額自己負担という形になるので、この部屋代で、30日入院したら18万ぐらいかかってくるっていうふうに当然、健康保険対象外の費用もあるので、それも含めてトータルの費用を見て、保険が必要かどうかを考える必要があります。

大和証券チーフエコノミスト 末廣徹さん:

(保険適用から)飛び出た部分をどう捉えるかということなんでしょうね。先程の差額のベッド代もカバーできるのかどうかっていうところで、カバーできなくて心配だって思ったらやっぱ保険に入った方がいいっていうそれだけなんです。

ファイナンシャルプランナー 井上ヨウスケさん:

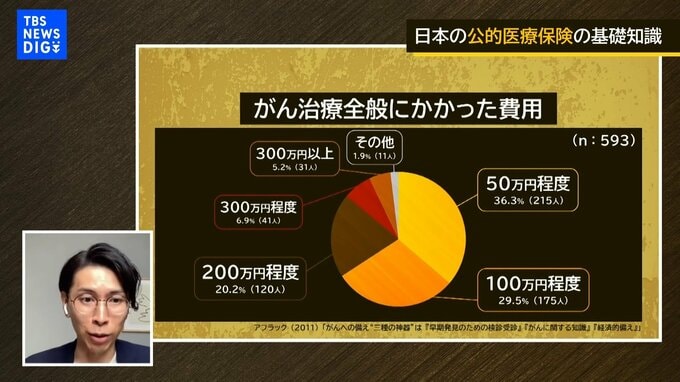

不安だったらもう保険に入るしかないというところに行き着く。ただ、例えばがんの治療はたくさんかかるというイメージが一般的ですけど、実際にどれぐらいかかったかデータを見ると、一般的な治療は当然、健康保険の対象になってくるので、実際にかかった費用の36%は50万程度、また29.5%が100万程度なので、合わせると大65.8%が100万円以下に収まっている。この数字を見ると、貯蓄で絶対払えない額とはちょっと言いづらい金額なのかなと個人的に思っています。