いよいよ6月から始まる定額減税。

給与明細への明記について「義務化」されるようだが、そもそも給付でなく減税である理由や、政府が給与明細への明記にこだわる理由は何だろうか。

岸田首相は、昨年の11月の内閣総理大臣記者会見で、今回の定額減税が給付でなく減税である理由について「賃上げと定額減税、双方の効果を給与明細において目に見える形で実感することができる」と給与明細への明記に加え、6月から開始する意義を強調したうえで、定額減税により「幅広い国民が所得の下支えを実感することができる」と述べた。

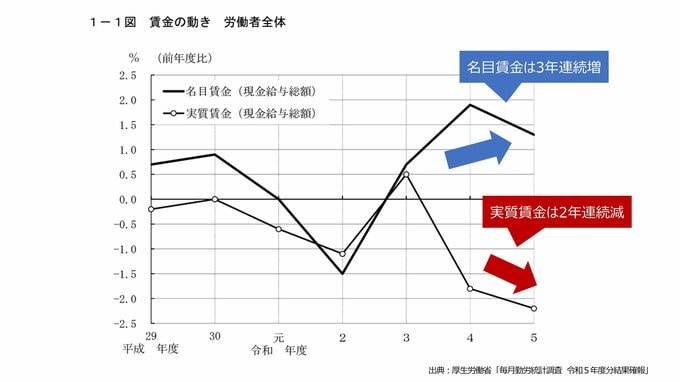

一方、今月23日に発表された厚生労働省の「毎月勤労統計調査・令和5年度分結果確報」では、名目賃金は3年連続で増加となったが、実質賃金については2年連続減の2.2%減となった。

今回の6月から始まる定額減税では、1人あたり3万円の所得税が減税と、1人あたり1万円の住民税が減税されることから、岸田首相の述べた「賃上げと定額減税、双方の効果を給与明細において目に見える形で実感」は、名目賃金としては確かなのだろう。

ただ、実質賃金については、物価上昇の影響で2年連続減の2.2%減となったことにより「幅広い国民が所得の下支えを実感」するのは難しいのかもしれない。