――物価・所得への悪影響をどう見るか。

第一生命経済研究所 首席エコノミスト 熊野 英生氏:

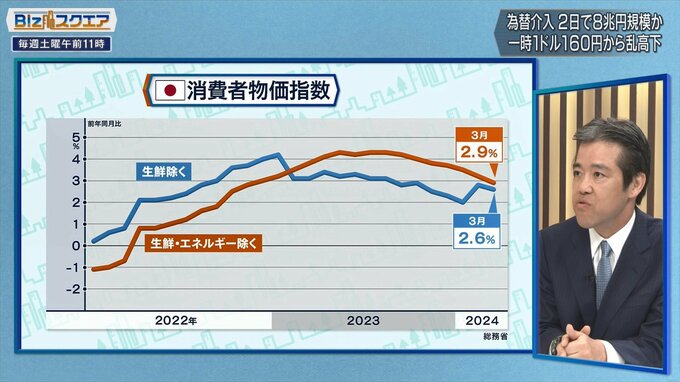

私の目から見ても家計にとっても危機だと思う。これは物価上昇、特に輸入コストが上がる。今物価上昇率は少し鈍化しているが、今の為替レートが数か月すると物価上昇は少し前に考えられた時よりも、コストアップする。例えば去年の平均が144円なので155円だと大体7%為替が円安になって消費者物価でいうと0.4%ほど物価上昇が進むような形に。

――物価が上がれば我々の実入りが少なくなってくる。

第一生命経済研究所 首席エコノミスト 熊野 英生氏:

定量的に私もどのぐらいのインパクトがあるかを考えてみたが、これは負担増ということで、もう既に2.5%ぐらいの物価上昇で、1年間に8.8万円ほど物価上昇の重みがあって、そこに0.4%の物価上昇で円安効果1.3万円の物価上昇が来て、さらに4月から電気代の値上げが1.7万円増えて、累計すると11.8万円。これはなんと6月に定額減税が1人4万円、世帯で2.9人いるので掛け算をすると11.6万円。11万円の定額が吹き飛んでしまう。

――本当は減税があったら実質所得がプラスに転じて、好循環へというシナリオを政府は描いたが、それがどんどん後ずれしていくリスクがある。

第一生命経済研究所 首席エコノミスト 熊野 英生氏:

大手は賃上げを大規模にやった。だけど夏以降中小企業がさらに賃上げで追随してこなかった場合には、実質賃金は秋ぐらいにプラスになるのではないかと結構みんな見ていたが、秋の実施賃金のプラスも怪しい。やっぱりマイナスは解消できないかなという見方に少し今傾いてきているのが実情。

――消費や需要はいつまでたっても盛り上がらず、好循環は一循環で終わってしまう危険性がある?

第一生命経済研究所 首席エコノミスト 熊野 英生氏:

円安は、見えにくい危機だと思う。

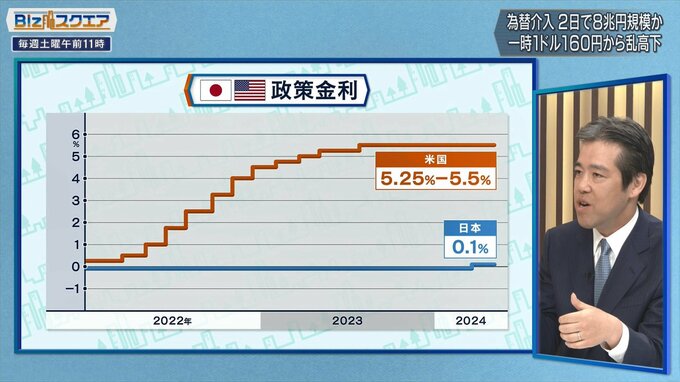

――円安の根本的な問題は日米の金利差。金利をもっと上げて円安を止めろという声もある。日本経済はそこまでまだ強くはないのも事実か。

第一生命経済研究所 首席エコノミスト 熊野 英生氏:

日本銀行がマイナス金利の解除をやった。これは大成功だったと言う人がいるが、まだ0.1%。ほとんどゼロ。これをどこまで上げられるか。仮に1%ぐらいまで上げると、今上がってない貸し出し金利が上がるので、中小企業、事業利益よりも利息の方が負担が大きい企業が17%ぐらい中小企業でいるので、そこはバタバタ潰れるようなことになるとやっぱり日本は金利を上げられない。アメリカの5%の差が恒常的に4%、構造的な円安、投機的な円安ではなく構造的な円安が続きそうだというのが私の見方。

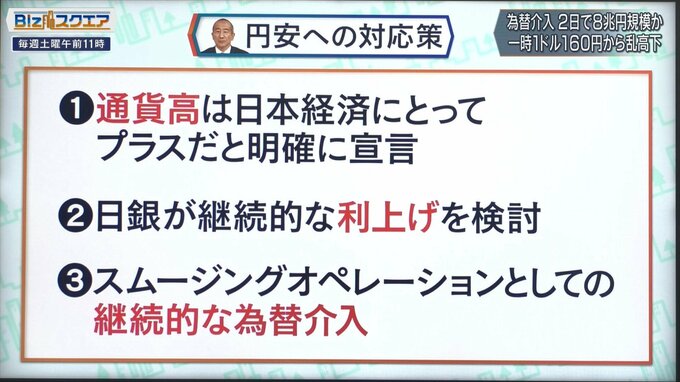

――通貨危機前夜の対応策は?円高宣言をしろと。

バルタリサーチ 花生 浩介氏:

通貨高はプラスだというのは普通は禁じ手。政権が為替のレートについてあまり言及することは禁じ手だが、私は非常時だと思うのでこれぐらいやらないとしょうがない。例えば90年代のクリントン政権時代、これは明らかにドル高はメリットであるというメッセージを発している。

――ドル高はアメリカの国益であると財務長官が当時繰り返した。

バルタリサーチ 花生 浩介氏:

そういう意味で言うと、これはないわけではない方がいいと思うし、言うだけじゃ駄目なので日銀が少なくとも継続的な利上げを検討しなくてはいけない。イメージ1%台ぐらいまでは、少なくともやらないとやっぱり言うだけということになってしまう。

――植田総裁の会見でのオウンゴール発言は本音か。

バルタリサーチ 花生 浩介氏:

やはり日銀は主体的に利上げしたくないというのが多分過去のトラウマがあったのではないかと思う。ただあれは相当インパクトがあったと思う。

――同時に政府も介入を続けろと。

バルタリサーチ 花生 浩介氏:

これは淡々とやればいいと思うが、ある種の時間稼ぎ。

理想的に言うと少し時間を稼いで、その時間の間に、ドルの金利が少し落ちてくれれば最高だと。ただ、いずれにせよこれはスムージングという意味で言えば限界はあるだろう。

========

<プロフィール>

花生浩介

1980年 日本興銀行入行

2006年 HSBC 外国為替本部長

2017年 バルタリサーチ設立

熊野英生

第一生命経済研究所 首席エコノミスト

金融・財政政策を中心に幅広くカバー

近著「インフレ課税と闘う!」