不振の事業を新規上場!? ~解体か成長か~ その理由をさらに解説

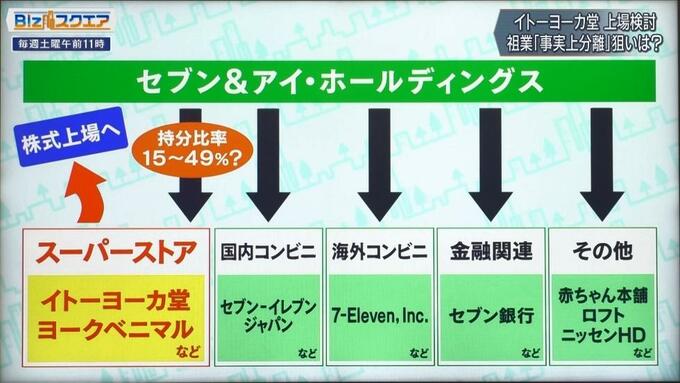

セブン&アイ ホールディングスの井阪隆一社長は「スーパーストア事業の株式公開化に向けた検討を開始する」「自分たちで成長のための投資ができる形態がふさわしい」「グループからは離脱はしない」「株は一定割合持ち続けるが、連結にはこだわらない」などと発言。

――成長できるための前向きな対応にも聞こえるが、どう見ればよいか。

千葉商科大学教授 磯山友幸氏:

中村氏がいうように、実際には解体が始まるということ。株主が不振のスーパーを切り離せというのをずっと要求してきた。さすがに4期連続赤字で、何らかの手を打たないと株主が納得しないというところまで追い詰められたということだと思う。

――新規株式上場ということは、セブン&アイが持ってる株を外部に売って、外部から資本を入れるということ。その今のスキームを見てみたいと思う。

今はセブン&アイの下にいろんな事業がぶら下がっていて、スーパーについては、中間持ち株会社のようなものを作って、ヨークベニマルも入れて上場しようとしている。持分比率については「連結にこだわらない」と言っているので、49%以下だろうが、持分法適用会社にはしたいから15%以上だと。だから井阪社長の本意はどちらかというと15%に近いように聞こえる。

千葉商科大学教授 磯山友幸氏:

「連結にこだわらない」といっているが、連結から外すことにこだわっている。つまり連結から外せば、セブン&アイの業績からは落ちてくる。そうすると、業績が良くなっていく。

実質的に切り離して売却するのと同じ効果が得られるわけだ。だから持分は「15%持分法」といって利益の額が反映されるが、実はそこも最終的には外したいと思っているのではないか。つまり完全に分離するということを「上場」という言葉に置き換えているだけで「あとは勝手にやってください」という話。

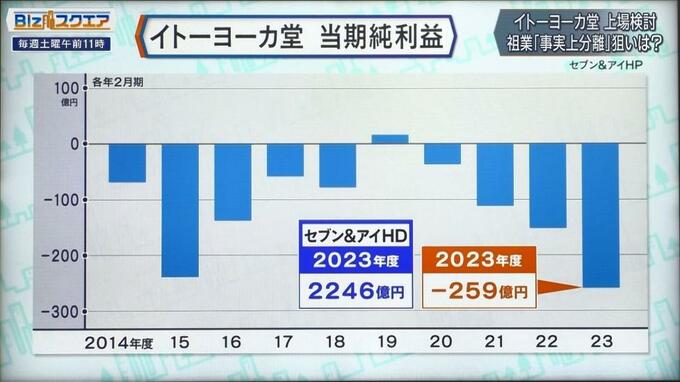

イトーヨーカ堂の業績を見てみると、この10年間で最終利益が黒字になったのは(2019年度の)1年だけという状況。2023年度についても営業利益はマイナスだったらしいので、本業で儲けが出てない。

――これで上場はできるものか?

千葉商科大学教授 磯山友幸氏:

普通だとできない。中間会社を作るというのは、黒字が出ているような他のスーパーとくっつけることで、利益を黒字化させるということがあると思う。(ヨーカ堂単体ではなくて、ヨークベニマルなども入れた中間持株会社を作るというのは)そういうことだ。

不採算店舗も閉店がいくつも予定されている。イトーヨーカ堂は北海道・東北・信越地方からの撤退を発表。2024年度までに33店舗の閉店を予定している。ピークだった2016年度の182店舗から、2024年度内には半分近い93店舗にまで減少する予定だ。

千葉商科大学教授 磯山友幸氏:

店を減らせばその分、客が集まらなくなってそれぞれの地域の損益が悪化するので、結局全部撤退という悪循環をこの10年間続けてきた。

――「物言う株主」たちが「不採算事業を切り離せ」とセブン&アイに迫り、言い分が通っていくような格好か。

千葉商科大学教授 磯山友幸氏:

「物言う株主」といって昔の外資のハゲタカみたいなイメージを持つと思うが、最近は変わってきて、正論をいったものに関して、日本の国内の機関投資家、例えば生命保険会社や年金基金とかも賛成する。つまり切り離すということに関しては「今のまま持っていろ」という声は、株主の中には減ってきている。(赤字でも将来芽が出るかもしれないという意見があっても)相乗効果が本当にあるのかどうかを数字で示せということになる。

――資本効率を求める株主の声が高まることは、ガバナンス改革として株式市場では評価されているのか。

千葉商科大学教授 磯山友幸氏:

総合スーパーという事業自体が、もう今後成長性がないのではというのが株主側として考えるところだと思う。(西武・そごうの百貨店を売却したときの従業員組合や地域社会との分離劇を起こさないためには)上場した会社を誰が経営するか。ちゃんと経営をして黒字を維持して、雇用を守る経営力のある人が、きちっと経営をするということが望まれるのではないか。

(BS-TBS『Bizスクエア』 4月13日放送より)