概況:景気は一部で足踏みも緩やかに回復

企業の景況感は総じて良好

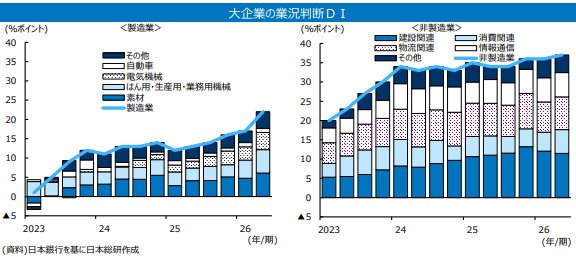

◆企業全体の景況感は改善

日銀短観6月調査によると、大企業・製造業の業況判断DIは前回調査+5%ポイント上昇。中東情勢の混乱を背景に石油・石炭製品工業の景況感は悪化したものの、堅調な半導体需要に伴うデータセンターや半導体関連の投資拡大を受けて、非鉄金属や機械工業の景況感が改善。大企業・非製造業は前回調査+1%ポイント上昇。中東危機によるエネルギー価格上昇により電気・ガス業などが全体を押し下げた一方、底堅い個人消費とインバウンド需要を背景に小売や宿泊・飲食サービス業が景況感を下支え。

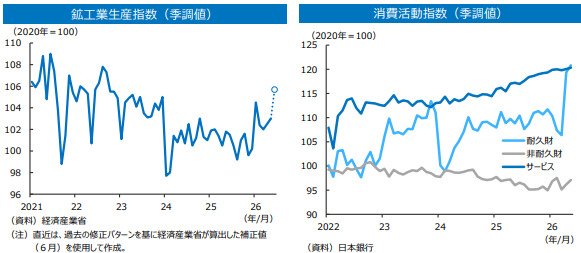

◆製造業の生産活動は底堅く推移

5月の鉱工業生産は、前月比+0.5%と増加。原油や関連製品の代替調達の進展などを受けて、中東情勢の激化以降に落ち込んでいた化学工業や石油・石炭製品工業の生産が底打ち。先行きの生産計画によると、6月の製造工業生産予測指数(過去の予測誤差を基に算出した補正値)は同+2.6%と上昇見込み。好調な半導体需要を背景に、機械工業がけん引する見通し。

◆個人消費は緩やかに回復

個人消費は緩やかな回復基調。良好な所得環境を支えに、サービス消費が増勢を維持しているほか、耐久財消費が大幅に増加。税制変更を受けて自動車の購入が増加したことに加えて、来春の省エネ基準厳格化を前にエアコンの買い替え需要が高まっていることが背景。

中東情勢の混乱を受けても底堅い生産活動と設備投資

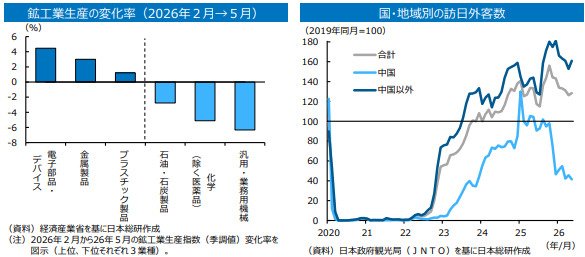

◆生産活動は底堅く推移

企業の生産活動は総じてみれば底堅く推移。製造業では、中東情勢の混乱の影響を受けて化学や石油製品の生産が弱い一方、世界的なAI需要の拡大を背景に、関連製品の輸出が増加しており、電子部品・デバイスの生産が増加。サービス業でも、企業向け、個人向けともに事業活動は堅調。インバウンド需要に支えられ、観光関連産業も底堅い動き。訪日外客数は、中国政府による渡航自粛要請の影響で押し下げられている一方、アジア地域をはじめ多くの国・地域で増加。先行きについても、企業の生産活動は緩やかな持ち直しが見込まれるものの、既往の原油高などの影響には注意が必要。大手航空会社はすでに燃油サーチャージの値上げを段階的に実施しており、夏のインバウンド需要を下押しする可能性も。

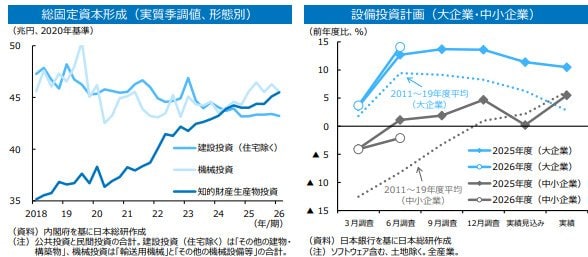

◆設備投資需要は旺盛

設備投資は堅調。建設投資は引き続き弱い動きが続く一方、ソフトウェアなどの知的財産生産物投資が増加しているほか、機械投資も底堅く推移。先行きの設備投資は緩やかに増加する見通し。6月の日銀短観によれば、2026年度の設備投資計画は昨年並みの高水準。製造業・非製造業ともに、省人化やソフトウェア更新を中心に投資意欲は旺盛。ただし、足元の原材料コストの増大などを受けて、中小企業の設備投資計画はやや慎重化。

労働需給はひっ迫、名目賃金は堅調

◆労働供給の拡大余地は限定的

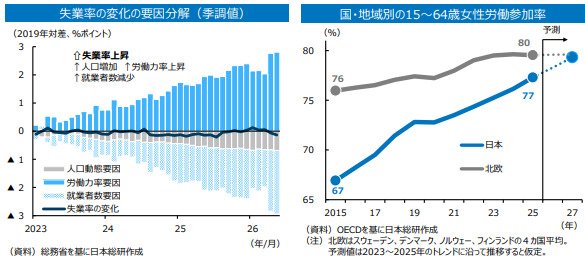

失業率は2%台半ばの低水準で推移。人口の減少が構造的な失業率の下押し要因となっているほか、非製造業を中心とする就業者数の増加が女性などの労働参加の拡大を吸収。先行きも、労働需給はひっ迫した状態が続く見通し。医療・介護や宿泊・飲食サービスといった対面型サービスを中心に底堅い労働需要が見込まれる一方、労働供給の拡大余地は限定的。これまで就業者数の増加を支えてきた15~64歳女性についても、近年の増加ペースが続けば、2027年にかけて労働参加率は世界最高水準にある北欧諸国並みに近づく公算。

◆賃上げは持続

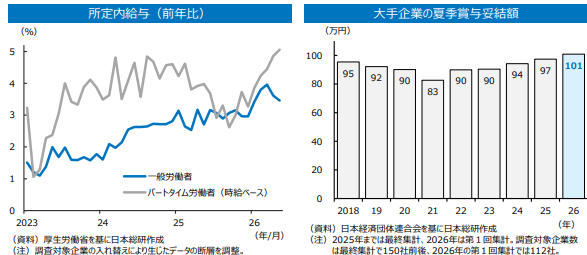

賃金の伸びは堅調。5月の一般労働者の所定内給与は前年比+3.5%と高めの伸び。加えて、所定内給与の伸びを反映して、今夏の賞与も底堅く推移した模様。経団連によると、2026年の大手企業の夏季賞与(加重平均)は、比較可能な1981年以降で初の100万円乗せ。米関税の影響が大きい自動車・鉄鋼などでは減額となったことから、全体の伸び率は前年から鈍化したものの、AI需要を追い風に非鉄・金属などが好調。先行きの賃上げ率も高めの水準で推移すると予想。連合によると、2026年の春闘賃上げ率(最終回答集計)は定期昇給込みで5.01%と、前年(5.25%)を小幅に下回ったものの、高めの伸びを維持。定期昇給分を除くベースでも3.50%となったことを踏まえると、今年度の所定内給与は3%前後の伸びで推移する公算大。

政府が物価の伸びを抑制

◆政策要因がインフレ率を下押し

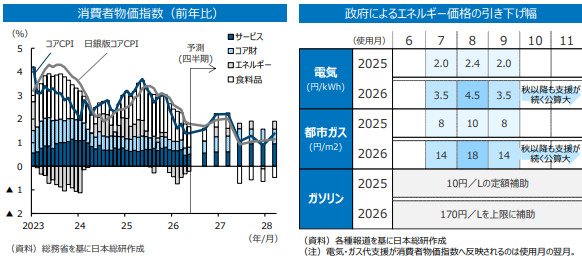

5月のコアCPI(生鮮食品を除く総合)は前年比+1.4%と、4ヵ月連続の2%割れ。食料品価格の伸びが鈍化しているほか、ガソリン補助金が引き続きエネルギー価格を下押し。先行きの物価の伸びは、2026年度後半にかけて2%台で推移する見通し。政府によるエネルギー補助金などが物価上昇圧力を一定程度和らげるものの、原材料価格などの上昇が販売価格に転嫁され、物価を押し上げる見込み。食料品についても、夏場以降の値上げが今後の物価上昇圧力となる可能性。帝国データバンクの調査によると、前回調査と比べて、夏場以降の食品の値上げ予定の品目数が増加。2027年度からは食料品の消費税率引き下げが物価下押しに作用し、1%台で推移する見込み。

◆日銀は利上げを段階的に継続

日銀は、6月の金融政策決定会合で、政策金利を1%に引き上げ。約31年ぶりの高水準に。長期金利は高止まり。原油高を受けたインフレ懸念や、財政支出の拡大を巡る思惑が背景。日銀は、中東危機が実体経済や金融資本市場に与える影響を注視しつつ、段階的な利上げを続ける公算大。次回利上げは12月と予想。長期金利は、日銀の利上げ観測や財政支出の拡大観測などを背景に、緩やかな上昇傾向をたどる見通し。エネルギー補助金や消費減税を巡り、財政規律の低下が強く意識されれば、長期金利が上振れするリスクも。

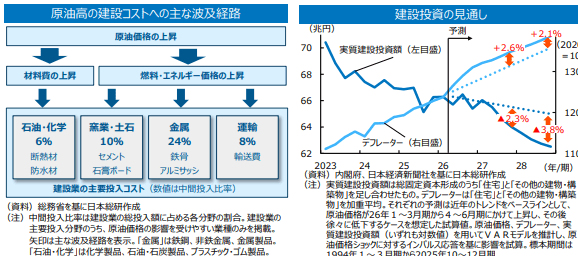

トピックス①:中東情勢の混乱で建設投資に下押し圧力

◆供給制約が工事の支障に

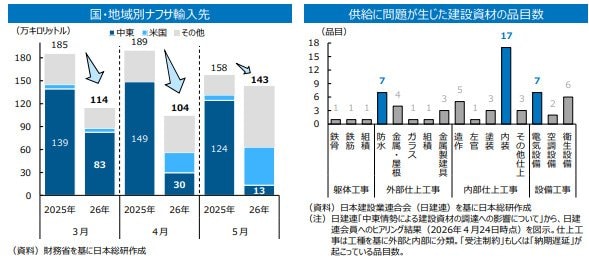

中東情勢の緊迫化を受けて国内の建設投資に下押し圧力。その背景として、短期的には建設資材の供給制約による工事進捗の遅延、中期的には建設コストの上昇を受けた投資計画の見直しなどが指摘可能。短期的には、ナフサ由来製品を中心とした建設資材の供給制約が懸念。中東産ナフサの減少を補うため、米国などからの代替調達が進んでいるものの、総輸入量は前年を下回る水準。国内の流通段階でも一部で需給ひっ迫が生じている可能性があり、現場では資材調達が困難に。とりわけ、防水工事や内装工事など工事の後工程で使用される資材への影響が大きく、工事を中断した事例も。代替調達が進み、供給制約は緩和に向かっているとみられるものの、足元の建設投資を相応に下押ししている可能性。

◆原油高による建設投資の下振れリスク

一方、中期的にはコスト上昇が下押し圧力に。中東危機による急激な原油高が、ラグを伴って建設業に波及する見込み。建設業では金属・化学製品、輸送サービスなど原油価格の影響を受けやすい財・サービスの投入比率が高。資材価格や輸送費が上昇すると、工事費が押し上げられ、投資計画の見直しにつながる恐れ。試算によれば、4~6月期の原油高は建設工事費を3%弱押し上げ。建設投資を徐々に下押しし、2027年末には▲2.3%、28年末には▲3.8%下振れさせる可能性。

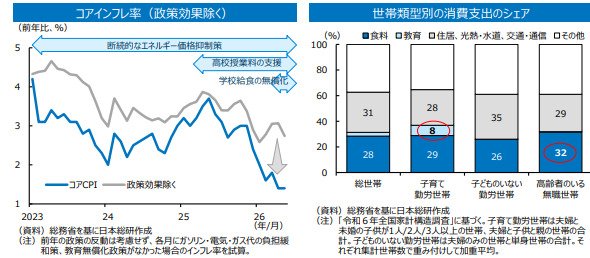

トピックス②:政策がもたらす物価負担感の世帯間格差

◆家計負担軽減策が物価を下押し

足元にかけて、わが国のインフレ率は1%台まで低下。食料価格の伸びがピークアウトしているほか、政府による家計負担軽減策がインフレ率を下押し。エネルギー価格抑制策に加えて、2025年度からは高校授業料支援の拡充を含む教育費負担軽減策が家計負担を緩和。

◆政策効果は子育て世帯に集中

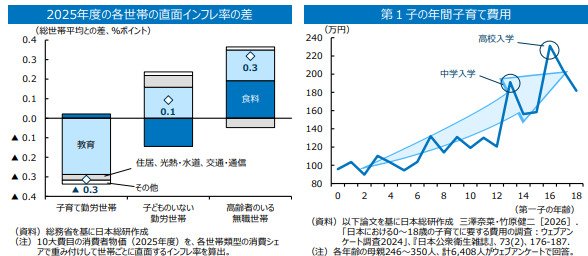

もっとも、政策の対象品目や対象世帯の違いにより、各世帯類型が直面しているインフレ率には差異。とりわけ、教育無償化の恩恵は高校生を含む就学中の子どもを持つ世帯に集中的に表れ、同世帯のインフレ率を下押し。各世帯類型の消費支出のシェアを基に、2025年度に各世帯が直面しているインフレ率を試算すると、子育て勤労世帯では、総世帯平均に比べてインフレ率が▲0.3%ポイント抑制される一方、高齢無職世帯では、消費支出に占める食料費の割合の高さも相まって、総世帯平均を+0.3%ポイント上回るインフレ率に直面。高齢無職世帯は賃上げの恩恵も受けにくく、保有資産の乏しい世帯を中心に物価高による負担感が強まっている公算大。子育て世帯についても、家計は構造的に負担の軽減を実感しづらい可能性。子育て世帯では、子どもの成長に伴って教育関連支出や食費などの支出水準が高まりやすく、物価上昇だけでなくライフステージの変化によっても家計支出が増加することが背景。教育費負担軽減策は家計負担の緩和に寄与するものの、家計全体でみれば、子どもの成長に伴う支出増で効果が埋もれる場合がある点に留意が必要。

景気回復が続く見通しも、下振れリスク大

◆回復基調を維持する見通し

わが国景気は緩やかに回復する見通し。WTI原油先物価格は今後緩やかに低下すると想定。企業部門では、政府による投資支援が追い風となり、省人化・DX化などに向けた投資需要が根強いほか、世界的なAI関連需要の高まりが輸出を下支えする見込み。一部産業では原材料不足により生産が制約される可能性があるものの、中東危機の影響が和らぐとともに企業の生産活動は緩やかに回復する見込み。家計部門では、原油高を受けて、夏以降に物価上昇圧力が強まる見込み。これに対して、政府はエネルギー補助金で物価上昇圧力を一定程度緩和すると想定。高率の賃上げが続くなか、個人消費の増勢は幾分鈍化しつつも底堅さを維持する見通し。その後、2027年度からは食料品にかかる消費税率が引き下げられることで、個人消費が押し上げられる見込み。

◆中東情勢と金利上昇がリスク

2026年度の実質GDP成長率は+0.5%、27年度は+1.0%と底堅い成長を維持する予想。もっとも、中東危機が再燃・長期化した場合、①輸出の下押し、②原材料の供給制約、③物価の上昇という経路から、景気への下押し圧力が一段と強まるリスク。また、高市政権の財政スタンスを巡って市場の財政懸念が高まれば、長期金利が上昇し、投資支援策やエネルギー補助金、消費減税といった緩和的な政策の縮小・撤回を迫られる可能性。

(※情報提供、記事執筆:日本総合研究所 調査部マクロ経済研究センター)