(ブルームバーグ):イーロン・マスク氏は10年前、自ら率いるスペースXとテスラを合併する理由はほとんどないとの考えを示し、両社の関係は「実際かなり希薄だ」と述べていた。

しかし、2026年の今、焦点は合併するかどうかではなく、いつ実現するのかに移っているようだ。スペースXとテスラの長期投資家の間では、両社の統合は既定路線との見方が広がっている。

マスク氏はこれが最終目標だとは公には認めていないが、自身の企業帝国を構成する事業の「収れん」について語る機会が増えている。

スペースXも投資家に対し、「将来の取引に関連して相当規模の株式」を発行する可能性があると伝えており、合併が近いとの観測に拍車をかけている。

なぜマスク氏はスペースXとテスラを統合するのか

一見すると、スペースXとテスラには引き続き大きな共通点はないように見える。マスク氏が所有していることを除けば、一方のテスラは電気自動車(EV)を製造し、もう一方のスペースXはロケットや人工衛星を宇宙へ送り出す企業だからだ。

では、この2社を結び付ける共通項は何か。それはAIだ。

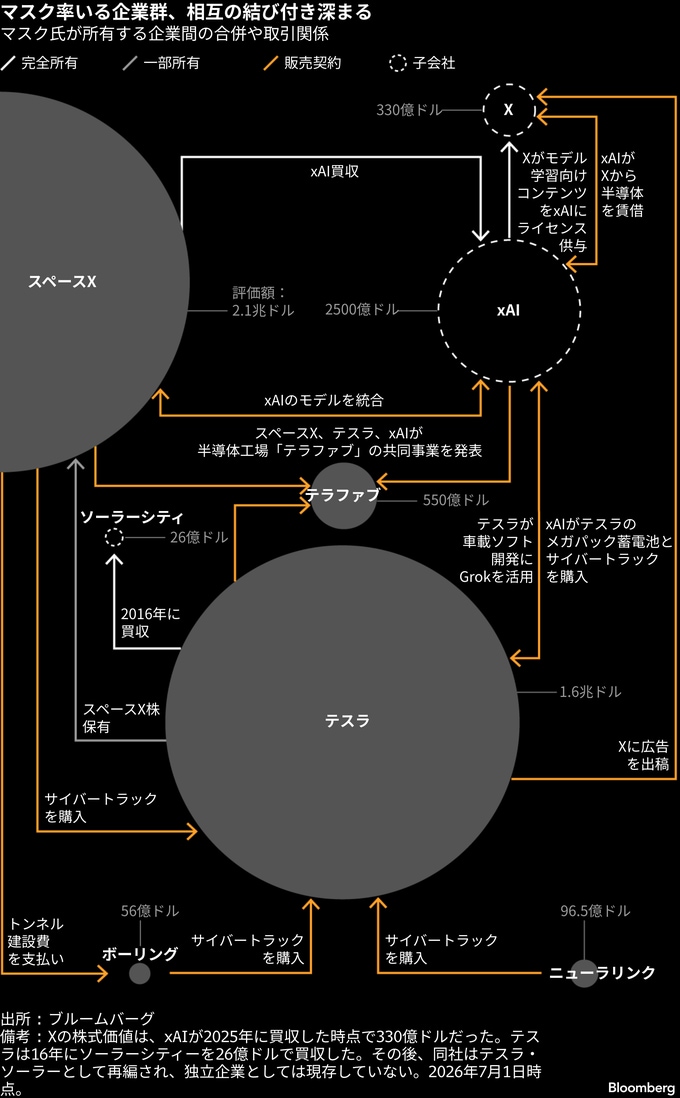

両社はいずれもここ数年、AIを中核事業へと転換してきた。テスラは自動運転と人型ロボットの開発を進める一方、スペースXは2月にマスク氏のAI開発会社xAIを買収し、宇宙空間にデータセンターを設置する構想も掲げている。

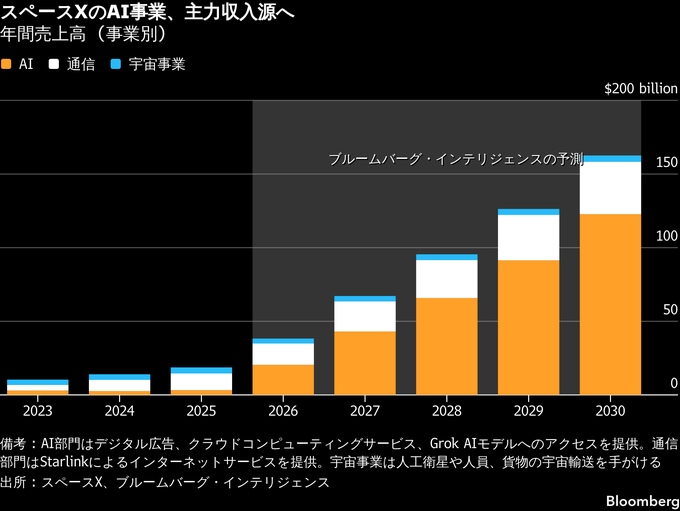

ブルームバーグ・インテリジェンス(BI)の試算では、AIは2026年以降、スペースXにとって最大の収入源になる見通しだ。

かつて希薄だった両社のつながりは強まっている。スペースXは新規株式公開(IPO)届出書の修正版でテスラに88回言及し、xAIのデータセンター向け電力供給のため、テスラ製の大型蓄電池に少なくとも10億ドル(約1600億円)を投じたほか、1億3100万ドル相当のテスラの「サイバートラック」を購入したと明らかにした。

一方、テスラは20億ドルのxAI出資がxAIを買収したスペースXの株式に転換されたことで、スペースXの少数株式を保有している。

10年前に統合を正当化できるほど強い製品面での合理性はないと語っていたマスク氏だが、2025年には起業家ニキル・カマス氏とのインタビューで、太陽光発電を利用するAI衛星に関して、テスラとスペースX、xAIのテクノロジーが融合すると説明。マスク氏はこのテクノロジーについて、「太陽から無視できない規模のエネルギー」を取り出す上で不可欠だと位置付けている。

同氏は半導体からデータセンターまで、AIのサプライチェーン全体を掌握したい考えだ。自身の中核2社をテクノロジー複合企業に一本化することで、その実現を後押しできるかもしれない。

スペースXとテスラはすでに半導体事業でも協業している。建設予定の半導体工場「テラファブ」は、テキサス州でテスラのEVや自動運転タクシー(ロボタクシー)、自律型ロボット「オプティマス」向け半導体に加え、スペースXの軌道上AI衛星専用半導体も製造する計画だ。

さらに両社は、マイクロソフトの社名をもじったプロジェクト「マイクロハード」でも協力している。この計画では、人間の開発者ではなくAIエージェントだけでソフトウエア企業全体を構築することを目指している。

なぜ協業を続けるだけではなく、統合する必要があるのか

AIの開発と、それを支えるインフラ整備には膨大な資金が必要だ。テクノロジー各社はAI戦略の資金確保に向けて、債券市場や株式市場から数千億ドル規模を調達しており、今後も追加調達を続けるとみられている。

スペースXとテスラはいずれも資金調達に苦しんではいないものの、統合すればマスク氏のAI構想を支え、アンソロピックやOpenAI、アルファベト傘下グーグルといった競合に対抗するために必要な巨額資金を、より容易に借り入れ・調達できる可能性がある。xAIだけでも、1年前の時点で月約10億ドルの資金を支出していた。

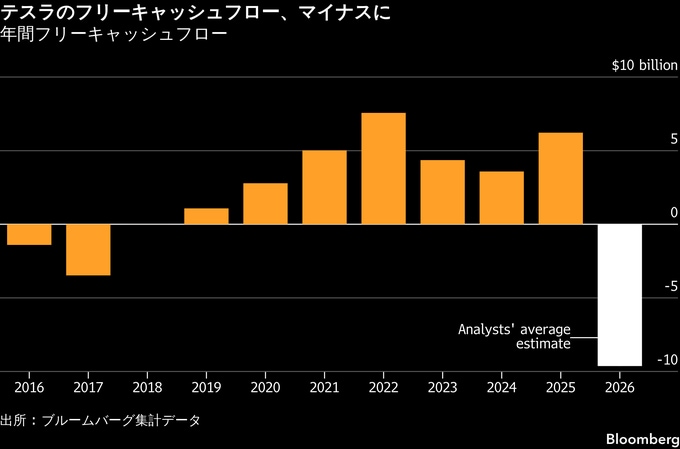

テスラに対するプレッシャーは高まっている。未来志向の事業への投資が膨らむ一方、事業のキャッシュ創出源であるEVは、販売台数が2年連続で減少した後、2026年も限定的な伸びにとどまる見通しだ。アナリスト予想のコンセンサスでは、フリーキャッシュフローは2018年以来のマイナスとなる方向。前年記録した大幅なプラスを大きく上回るマイナスになると見込まれている。

合併が実現しなければ、少なくとも短期的にはテスラの株価に下押し圧力がかかる可能性がある。

ラウンドヒル・ファイナンシャルのデーブ・マッツァ最高経営責任者(CEO)は、「合併がなければ、テスラに近道はない」と指摘。「スペースXが『マスク・プレミアム』に投資する独立した手段となった今、テスラはもはやそうした期待感を借りることはできず、現在の株価水準を正当化するにはロボタクシーとオプティマスで成果を示さなければならない」と述べた。

マスク氏が複数の事業を抱えることで経営への集中力が分散していると危惧するテスラの株主もいる。合併が実現すれば、こうした不満の根拠はなくなり、各事業間で経営資源をより効率的に共有しやすくなる。

同氏は以前、経営難の企業を自身の別事業と統合したことがある。2016年には、多額の負債を抱えていた屋根設置型太陽光パネルメーカー、ソーラーシティーを、物議を醸した取引でテスラに買収させた。

マスク氏はまた、2022年にツイッターを買収してXへ改称。その後、このソーシャルメディアはユーザーと広告主の流出に見舞われ、2025年にxAIに吸収された。そして、赤字企業だったxAIもスペースXと統合された。

統合はどのような形で実施されるのか

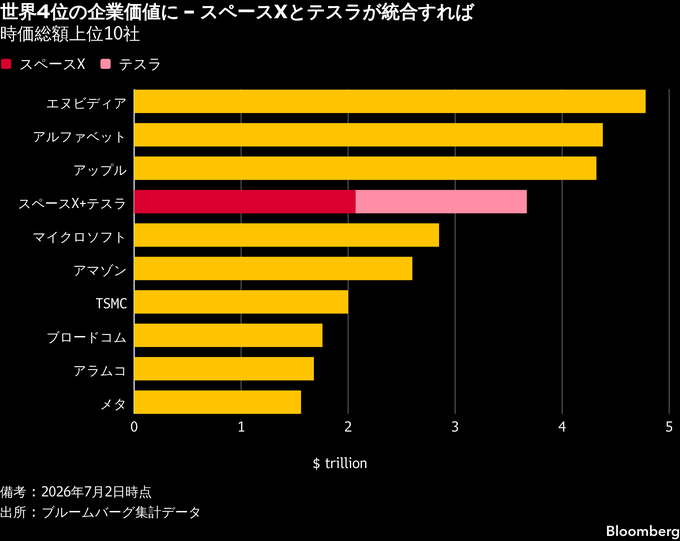

現時点ではスペースXの企業価値の方が高い。7月初旬時点の時価総額は約2兆1000億ドルで、テスラの約1兆6000億ドルを上回っている。そのため、買収主体となるのはスペースXとなる公算が大きい。

スペースXが全額株式交換による買収を目指す場合、テスラ株1株に対して何株のスペースX株を交付するかという交換比率を提示することになる。テスラの株主は、現在の株価に上乗せされたプレミアムを求めるだろう。

合併では、統合後の会社に占める持ち分比率が低下すれば、株式価値の希薄化が生じ得る。希薄化がスペースXとテスラのどちらの株主により大きな影響を与えるかは、両社のバリュエーション(株価評価)次第だ。

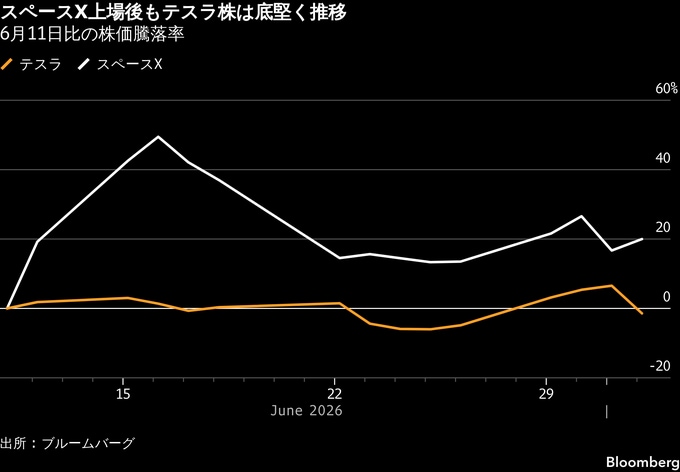

テスラの株主にとっては、両社の企業価値の差が小さいほど、統合後の会社に対する持ち分をより多く確保できる。テスラ株はスペースXのIPO以降、おおむね横ばいで推移している一方、スペースX株は上場直後の熱狂がやや後退している。

マスク氏は取引の両当事者に関わる立場にあるため、利益相反の問題が生じる恐れがあり、その対応が必要となる。テスラの取締役会は、ソーラーシティー買収時と同様、独立社外取締役で構成する特別委員会を設置し、合併の検証や条件交渉を行う可能性がある。

最終的な取引価値は、買収プレミアムの大きさに加え、現金支払いの有無や引き受ける負債などによって決まる。

それでも、スペースXとテスラの統合が実現すれば、2000年の英ボーダフォン・グループによるドイツ複合企業マンネスマンの約2000億ドル規模の買収を上回り、史上最大の企業合併になる可能性が高い。

統合後の企業価値はどの程度になるのか

スペースXとテスラはいずれも、企業価値が1兆ドルを超える限られた企業群に属している。7月初旬時点の時価総額を基にすると、統合後の企業価値は約4兆ドルに迫る可能性がある。

実現すれば、エヌビディアとアルファベット、アップルに次ぐ世界4位の企業となる。

マスク氏の支配力はさらに強まるのか

マスク氏はすでにスペースXに対して強い支配力を持っている。A種株は1株1議決権、B種株は1株10議決権という多議決権種類株を採用しているため、発行済み株式の保有比率は42%にとどまるものの、議決権の80%以上を掌握している。

テスラは単一種類株を採用しており、マスク氏の持ち株比率は約20%と大幅に低い。同氏は以前からテスラに対する支配力を高めたい考えを示してきた。

スペースXがテスラを買収すれば、マスク氏は統合後の会社で過半数の議決権を確保できる可能性がある。また、統合によって報酬制度で定められた自身の業績目標の一部を達成し、株式報酬の権利を確定できるとの見方もある。

投資家が反対した場合、合併を阻止できるのか

両社が本社所在地とする米テキサス州の州法では、企業統合には株主の3分の2以上の賛成が必要となる。スペースXではマスク氏が圧倒的な議決権を持つため、同氏が賛成すれば統合は承認される公算が大きい。

スペースXの定款では、投資家が会社の意思決定を法的に争うことのできる範囲が限定されており、仲裁手続きを優先する内容となっている。

一方、テスラではマスク氏だけで統合を成立させることはできない。しかし、CFRAリサーチの株式アナリスト、ギャレット・ネルソン氏によると、個人投資家は同氏の提案に圧倒的多数が賛成票を投じる傾向があるため、機関投資家の一部が賛成すれば可決し得る。

利益を上げているテスラと赤字のスペースXを統合することに慎重な見方が出ることも考えられるが、投資家はこれまで財務指標よりもマスク氏の長期ビジョンを重視し、大きな裁量を認めてきた。

ネルソン氏は、複合企業ゆえに企業価値が割り引かれる「コングロマリットディスカウント」への懸念もあると分析。「異なる事業を営む企業同士の統合ではよく見られる」という。その結果、スペースXとテスラを合わせた企業価値が、それぞれ単独企業としての価値を合計した額を下回る可能性がある。

合併を阻止したいテスラ株主が取ることのできる手段は限られている。同社は2021年に法人登記地をデラウェア州からテキサス州へ移したため、マスク氏の過去の報酬制度を一時差し止めたような株主訴訟を起こすことは以前より難しくなった。

テキサス州では、取締役の善管注意義務違反などを理由に会社に代わって取締役会を訴える株主代表訴訟を提起するには、少なくとも発行済み株式の3%を保有している必要がある。

マスク氏以外でこの基準を単独で満たす機関投資家は数社しかなく、複数の株主が連携して要件を満たすことも容易ではない。

合併は規制当局の壁に直面する可能性があるのか

スペースXは米政府の大口契約企業だ。一方、テスラは中国で大規模な生産拠点を運営。このため、国家安全保障上の影響に関し、厳しい審査を受ける可能性がある。

スペースXは、防衛システムに関する技術情報の共有や人材採用、海外事業などについて厳格な規制の対象となっている。こうした規制のため、これまでは事業運営上、xAIを独立した形で維持してきた。

大規模な上場企業同士の合併であることから、米連邦政府の反トラスト法(独占禁止法)に基づく承認も必要になりそうだ。ただし、規制環境はトランプ政権下では企業に友好的とみられている。

予測市場のカルシによれば、7月初旬時点で次の米大統領選がある2028年の前にスペースXとテスラが統合する確率は62%。

原題:Are SpaceX and Tesla Hurtling Toward a Merger?: Explainer(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.