(ブルームバーグ):これまで現実味に乏しいとみられてきた1ドル=200円台への円安シナリオを、一部の市場参加者が最悪ケースとして意識し始めている。

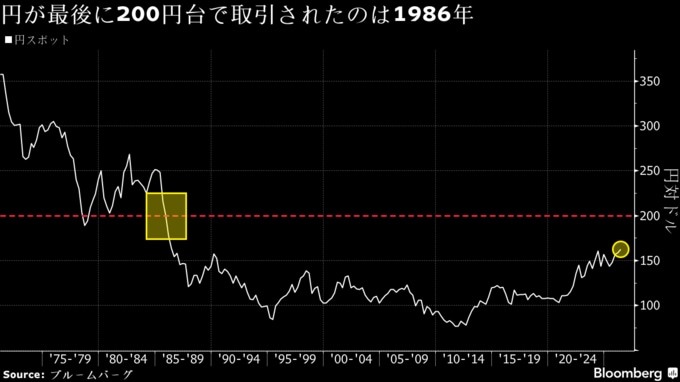

欧米主要国との大幅な金利差に加え、日本の財政運営に対する懸念から円相場は対ドルで1986年以来の安値圏まで下落。この1年で見ても、主要10通貨(G10)の中で最も下落率が大きい。

政府は円安阻止に向け断固たる対応を取ると繰り返し警告しているものの、市場では長期的な円の反転を期待する向きは少ない。当局による円買い介入は円安進行を一時的に食い止めるに過ぎず、トレンドを変えるまでには至らないとの見方が大勢だ。日本銀行がインフレ抑制に向けた利上げで海外の中央銀行に対し後れを取っていることが円の構造的な弱さの背景にあるとみられている。

運用資産1兆8900億ドル(約308兆円)のTロウ・プライスは、円が対ドルで169円まで下落するケースもリスクシナリオとして想定する。みずほ銀行は170円近辺をドルの上限の目安とし、三井住友フィナンシャルグループは今後数年間で180円となる可能性を見据えている。

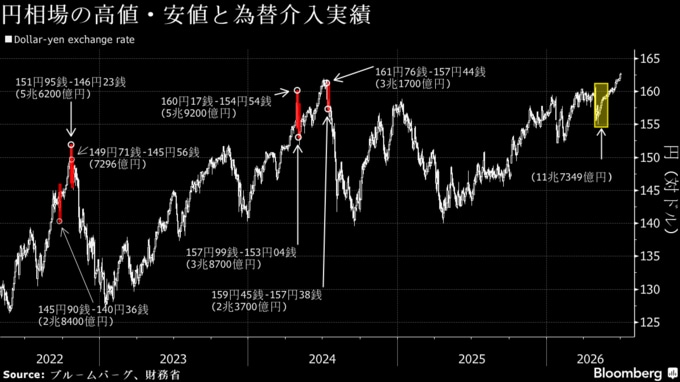

一方、シンガーポールに拠点を置くヘッジファンドのブルー・エッジは、日銀の金融引き締めがさらに後手に回れば、200円を超える展開も視野に入るとの見方だ。1日の取引では一時162円80銭台まで円が下落し、約40年ぶりの安値を更新する場面があった。2日は161-162円台での推移となっている。

ポートフォリオマネジャーのカルビン・ヨー氏は「為替介入もなく、日銀も利上げを見送れば、来年末までにドル・円は私のコレステロール値のように180から205になりかねない」とジョーク交じりに話す。

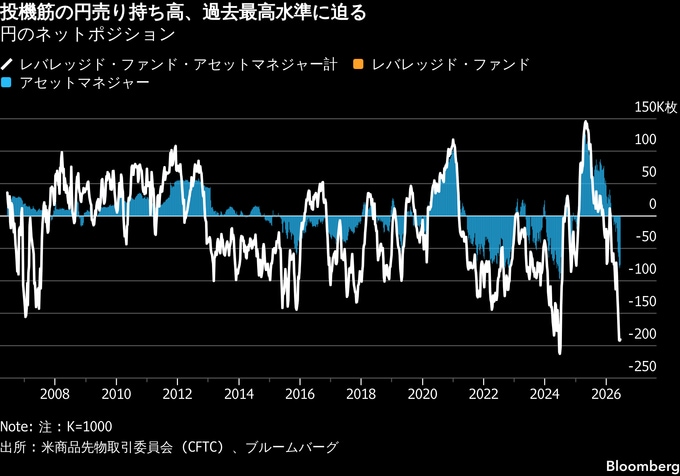

円売りポジション積み増し

市場のポジション(持ち高)動向も、さらなる円安を見込む投資家が多いことを示している。ヘッジファンドによる円売りポジションは先月、2017年以来の高水準に拡大。為替オプション市場では、1年後にドル・円が180円に達する確率は約15%と織り込む一方、200円到達の確率は1%未満にとどまる。

日銀は6月の金融政策決定会合で政策金利を31年ぶりの水準となる1.0%程度に引き上げ、追加利上げを続ける方針を示した。これにより米国との金利差は縮小したが、一部の市場参加者は米連邦準備制度理事会(FRB)の新議長に就任したケビン・ウォーシュ氏が物価安定を重視する姿勢を示しており、米金利はさらに上昇すると予想している。

政府は近く策定する経済財政運営の指針で、高市政権が目指す強い経済の実現に向け日銀に対し歩調を合わせることを改めて求める方針が明らかになり、市場では利上げペースが鈍化するとの見方から円安懸念がくすぶっている。

37年間にわたり日本市場を分析してきたアシンメトリック・アドバイザーズのストラテジスト、アミール・アンバーザデ氏は「日本は通貨危機の瀬戸際に立っている」と指摘し、「その多くはまるで深い昏睡状態にあるかのような日銀の政策担当者が招いた結果だ」と警鐘を鳴らす。

200円への条件

もっとも、市場関係者の多くは200円台への下落が差し迫っているとは考えていない。インフレの再加速を受けFRBが市場予想以上にタカ派姿勢を強め、米国債の利回りがさらに大きく上昇する必要があるほか、原油価格の急騰や中東情勢の一段の悪化など複数の要因が重なる必要があるとみられているからだ。

財務省の三村淳財務官はブルームバーグとのインタビューで、政府・日銀による為替介入は円安の進行を一時的に抑制したという点で効果があったと分析。また、約40年ぶりの円安が進行する中で日米通貨当局の連携は最も緊密な状態にあるとの認識も示した。

1兆4000億ドルの資産を運用する資産運用会社のヌーヴィンは、200円乗せシナリオにはドル需要を押し上げる世界的なリスク回避姿勢の強まりが条件になると指摘。グローバル投資ストラテジスト兼マクロ・クレジット責任者のローラ・クーパー氏は、加えて「日銀が金融政策正常化を先送りするか、円安の進行を容認しているとの印象を市場に与えることも必要」だと言う。

財政懸念と「後手の日銀」

現時点では、円安を見込む投資家が市場心理を支配している。焦点の一つは日本の政府債務残高だ。日本の政府債務は国内総生産(GDP)比200%を超え、主要国で最も高い水準にある。イラン戦争を背景とするインフレ圧力も、中東から石油の95%超を輸入してきた日本経済の逆風となっている。

アルファ・ビンワニ・キャピタルの創業者であるアシュウィン・ビンワニ氏は「日本のマクロ経済、政策運営、市場のポジションはいずれも円安を後押ししている」とし、こうした状況が続く限り「円売りは依然として魅力的な取引だ」と語った。

SMBC日興証券の丸山凜途シニア金利・為替ストラテジストは「円にとって真の最悪シナリオは、秩序を失った急激な円安だ」とみている。そうした状況で「為替介入が効果を発揮できなければ、市場は介入そのものの限界を意識し、円安圧力がさらに強まる可能性がある」と懸念を示す。

キャリートレード

円安を助長する要因として、低金利の円を調達し高利回りの資産へ投資するキャリートレードも挙げられる。トルコリラやインド株、ベネズエラ国債など新興国通貨や高利回り資産への投資資金として円は依然魅力的な調達通貨だ。

ATFXグローバル・マーケッツのアナリストで、1998年から円取引に関わってきたニック・トゥイデール氏は「介入リスクはあるが、投資家は依然としてキャリートレードの資金調達通貨として円を好んでいる」と分析。「最悪シナリオとして、1年後に200円に達していても全く不思議ではない」と話す。

みずほ銀行のシニア為替ストラテジストの中島將行氏は、現在の円相場について「テクニカル上の節目は存在しない」と述べ、米経済の急減速やドルの急落がない限り「162円は上限ではなく、売りを積み増す動きが続く」と予想する。

約1兆900億ドルの外貨準備を保有する日本政府はいつでも為替介入に踏み切ることが可能だが、市場ではその効果は一時的と見る向きが多い。ドル・円が160円を突破した後の4月28日から5月27日にかけ、過去最大となる11兆7300億円を投じて円を下支えした。しかし2022年、24年の介入と同様、円相場はその後再び下落基調に戻っている。

マネックスグループの専門役員を務めるイェスパー・コール氏はブルームバーグテレビジョンのインタビューで、「日本当局にここが限界という防衛ラインは現時点では存在しない」との認識だ。政策面では積極財政を維持し、金利は緩やかに引き上げるという方向性が極めて明確という点を踏まえると、「ドル・円は200円に向かっていると言って良い」と語った。

(5段落の円相場の水準を最新に更新します、更新前の記事で8段落のFRB議長の氏名表記は訂正済み)

--取材協力:近藤雅岐.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.