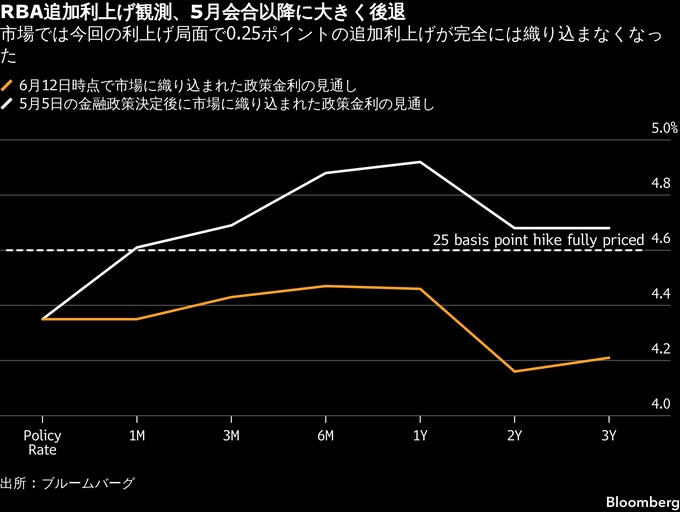

(ブルームバーグ):景気の弱さがオーストラリア準備銀行(中央銀行)の利上げ局面終了を示唆する中、国内外の債券ファンドが豪国債への投資を増やしている。

投資家は金利据え置きを見据え、それぞれ異なる戦略を取っている。

ティー・ロウ・プライスは豪中銀の金融引き締め局面終了により、10年債利回りは4.5%付近まで低下するとみており、長期債を選好している。一方、ヤラ・キャピタル・マネジメントは短期債に照準を合わせている。景気減速が進めば、最終的に豪中銀が利下げを余儀なくされるとの見立てだ。

さらに、防御的な姿勢を取るUBSアセット・マネジメントは、消費者物価の上昇圧力が根強く残るリスクに備え、物価連動債への投資に重点を置いている。

投資を急ぐ動きは、豪国債が主要先進国市場の中で最も魅力的な投資機会の一つとする一部ストラテジストの見方を裏付けている。国内で弱い経済指標が相次ぎ、豪中銀の引き締め局面は終了したとの確信が強まっている。ただ、市場では金利据え置きがどの程度続くかを巡り見方が分かれている。

ティー・ロウ・プライスのポートフォリオマネジャー、スコット・ソロモン氏は、「豪中銀による急速な利上げは景気を減速させるという本来の目的を果たしており、その結果、長期債利回りは低下が続くはずだ」と分析した。

ソロモン氏は豪中銀が追加利上げを終えたと考えているが、最後にもう1回利上げする可能性は五分五分とみている。

豪国債は、豪中銀が5月5日の金融政策決定会合で金利据え置きの可能性を示唆して以降、主要7カ国(G7)の国債を上回るパフォーマンスを示している。指標となる10年債利回りは20ベーシスポイント(bp、1bp=0.01%)低下し、米国債との利回り格差は昨年11月以来の低水準近くまで縮小した。

豪中銀は今年3回の利上げを実施した。16日の会合では政策金利を4.35%に据え置くと予想されている。ここ4年強で最も弱い労働市場、消費者心理の悪化、脆弱(ぜいじゃく)な企業景況感を受け、ブロック総裁が長期の金利据え置きを示唆するかどうかが注目されている。

原題:Bond Funds Chase Australian Debt on Peak RBA Rate Hike Bets (1)(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.