(ブルームバーグ):米パシフィック・インベストメント・マネジメント(PIMCO)の幹部は、来週の連邦公開市場委員会(FOMC)会合で、ウォーシュ連邦準備制度理事会(FRB)議長がどの程度のペースで自身のカラーを金融当局に反映させるのかを示す手掛かりを債券投資家が注視することになるとの見方を示した。

元FRB副議長で、現在はピムコのグローバル経済顧問を務めるリチャード・クラリダ氏は、ウォーシュ議長が市場とのコミュニケーションにどのように取り組むのか、投資家はなお見極めようとしている段階だと述べた。

クラリダ氏は11日、ニューヨークで開かれたピムコのイベントで、「1980年代以降を振り返ると、新たなFRB議長が就任した際に、その体制やコミュニケーションの在り方を把握しようとする期間が数週間から数カ月程度続くのは自然なことだ」と指摘。「私にとって本当に重要な点は、ウォーシュ氏がどの程度、どのような形で独自色や自身の重点をコミュニケーションに反映させるかということだ」と話した。

ウォーシュ氏は、金融政策運営で現在に比べてオープンでなかった従来型のアプローチへの回帰を主張してきた。4月の上院銀行委員会の公聴会では、「過去や現在の多くの同僚とは異なり、私はフォワードガイダンスを信奉していない」と語っていた。

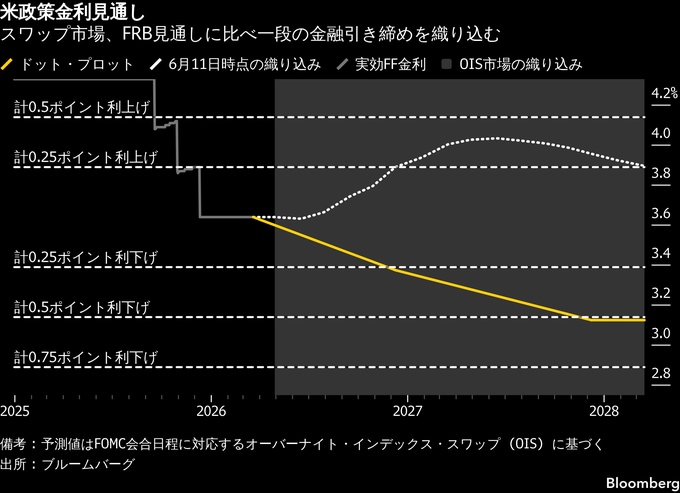

債券投資家は、FOMCの声明文の簡素化や金利予測分布図(ドット・プロット)の打ち切り、議長による記者会見の頻度減少など、運営上の変更の可能性を探ろうとしている。

しかし、仮に金融当局が市場への指針を減らすとともに、政策運営の予見可能性が低下し、内部での議論が活発化して当局者による反対票がより頻繁に投じられるようになれば、市場の変動性は高まる可能性がある。

ピムコのダニエル・アイバシン最高投資責任者(CIO)は、「コミュニケーションが少なくなれば、変動性や不確実性がやや高まる可能性があり、それによってアクティブ運用を通じたリターン獲得の機会が幾分増えるかもしれない」との見方を示した。

その上で、「ウォーシュ体制の連邦準備制度は、市場が最も注目する分野、主に金利政策とバランスシート政策について、十分な独立性を維持するだろう」と語った。

金融当局者の政策金利見通しを示すドット・プロットは、金融危機後の超低金利時代に投資家に指針を提供することを目的として、12年に当時のバーナンキFRB議長が導入した。

アイバシン氏はフォワードガイダンスについて、主要政策金利のフェデラルファンド(FF)金利が低い水準にあるときには「極めて重要だ」としつつも、「現在のFF金利の水準を考えると、市場の観点からはその重要性は以前ほど高くない」と述べた。

さらに、「ドット・プロットが公表されると多くの議論が交わされ、話題としては興味深い。しかし、それは個々の当局者の見解に過ぎず、不確実性の概念があり、さまざまな出来事が起きる点を踏まえると、これらのドットは大幅に割り引いて考える必要がある」と話した。

アイバシン氏は米2年債利回りが2月の約3.4%から4.20%近辺に上昇したことについて、中東での戦争勃発後、債券市場が利下げの織り込みから利上げ予想に急速に転換したことに言及。「2年債が売られたのは金融当局者の発言や公式の文言の変更によるものではなかった」と指摘した。

また、世界経済とインフレを巡る不確実性が極めて高い局面で政策金利の引き下げを図れば、金融当局の意図に反する結果を招く恐れがあると警告した。

具体的には「短期金利を引き下げても、極めて重要な5年債や10年債の利回りが必ずしも同じ方向に動くわけではないという認識が広がっている」とし、「当局がこの不確実性の高い局面で利下げに踏み切れば、イールドカーブ(利回り曲線)上のより長い年限の金利が逆方向に動く可能性は十分にある。それは逆効果になると考える」と説明した。

アイバシン氏は、ウォーシュ議長の下で連邦準備制度がバランスシート圧縮をどのように進めるかについて、ピムコとして今後の動向を見極める方針を示した。連邦準備制度のバランスシートの規模は約6兆7000億ドル(約1072兆円)で、22年の9兆ドルのピークから縮小している。ウォーシュ議長は、バランスシート圧縮が利下げの可能性と関連すると指摘している。

「バランスシート政策はわれわれが非常に注目している分野で、イールドカーブの形状や各年限のパフォーマンスに影響を及ぼす可能性がある」とアイバシン氏は述べ、「コミュニケーション面で何が行われるかや、フォワードガイダンスに関する問題よりも重要だ」との認識を表明した。

原題:Pimco Sees Warsh Changing Fed Signals Without Silencing Them(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.