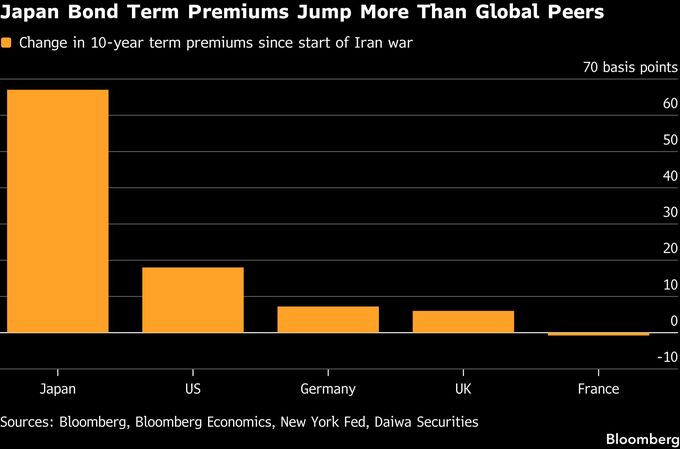

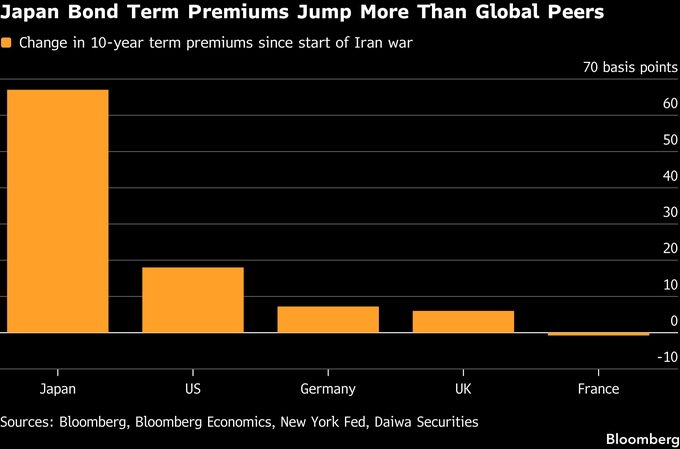

(ブルームバーグ):米国とイランの戦争が始まって以降、日本国債のタームプレミアム(長期債に対する上乗せ利回り)の上昇幅は他の主要市場を大きく上回っている。エネルギー価格が本格的な下落に転じても、円債固有の要因が引き続き相場の重しとなる可能性を示唆したものだ。

ブルームバーグが集計した大和証券のデータによると、日本の長期金利の指標である10年国債利回りのタームプレミアムは開戦後に70ベーシスポイント(bp、1bp=0.01%)弱上昇。米国債の上昇幅の3倍超に当たる。

日本の10年債利回りは先週、30年ぶり高水準となる2.8%に上昇。長引くインフレと補正予算編成に伴う財政出動への警戒感、日本銀行の段階的な金融引き締めへの懸念などが背景だ。債券投資家にとってこれらは中長期的な悪材料で、仮に米・イランの和平合意で原油価格が下落しても、日本の長期ゾーンの利回りは持続的に下がらない可能性がある。

三菱UFJアセットマネジメント戦略運用部の加藤章夫シニアマネジャーは「すぐに原油先物価格は下がらない」と予想。最近の金利上昇には「日本独自の要因もある」とし、「10年金利が2.5%以下に低下するとしても、一時的になる可能性が高い」と言う。加藤氏は年末までに3%を上回るリスクがあるとみている。25日の新発10年国債利回りは一時2.69%まで下がった。

高市早苗首相は今月、補正予算の編成を含め検討するよう片山さつき財務相に指示。一方、日銀は慎重なペースで利上げを進めており、インフレ率が高止まりするリスクもある。財政出動に加え、日銀に対する緩やかな引き締めを求める政治的圧力が重なることで、インフレ圧力が強まる中でも日本は需要を過熱気味に維持しようとしているとの見方が投資家の間で広がっている。

日本の債券市場では、イラン戦争の開戦前から貴金属などの原材料価格や為替の円安進行を受けインフレ期待が高まっていた。これは、物価圧力が単なる循環的要因ではなく、構造的なものである可能性を示唆する。

SBI証券の道家映二チーフ債券ストラテジストは「高市政権は高圧経済政策なので、日銀の利上げに対し慎重なスタンスを求めている」と指摘。インフレ圧力が強くなり、インフレに対する目線が上にいけばいくほど物価高に対する日銀の政策対応が遅れる「ビハインド・ザ・カーブになってしまう」と警戒感をあらわにした。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.