(ブルームバーグ):ビッグテック企業が人工知能(AI)投資向けで数千億ドル規模の資金調達に動く中、ウォール街の銀行はハイパースケーラーとのビジネスを続けるため、クレジットデリバティブ(金融派生商品)取引を拡大せざるを得ない状況だ。

こうした取引拡大は、銀行側の需要増を追い風に利益を狙うヘッジファンドに新たな商機をもたらしている。

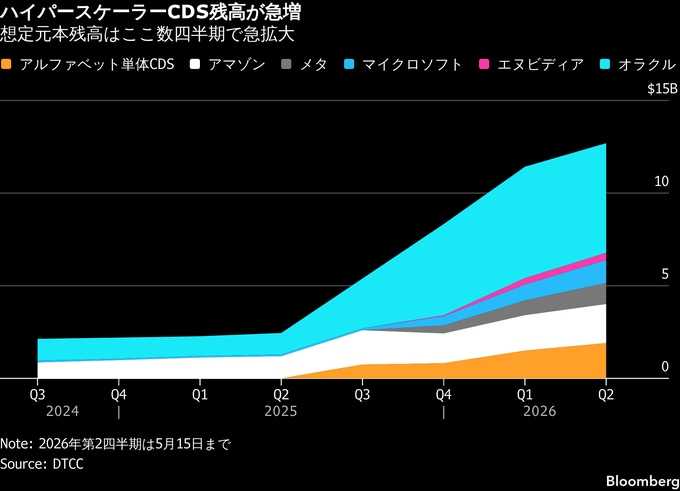

銀行では通常、融資ポートフォリオやデリバティブ取引を通じた1社に対するエクスポージャーに上限がある。だが、メタ・プラットフォームズやアルファベットといったハイパースケーラー各社はAI計画向けに大規模な資金調達を進めており、AI向け借り入れは世界全体で2500億ドル(約40兆円)を超えたと推計される。銀行は与信上限に近づきつつある可能性がある。

そこで活用されているのがクレジットデリバティブだ。銀行は企業のデフォルト(債務不履行)に備えるプロテクションを購入することで、特定企業に対するエクスポージャーを圧縮できる。その結果、追加融資や社債引き受け、デリバティブ取引を拡大できるようになる。

銀行はハイパースケーラー関連のクレジットデリバティブを日常的に売買しているが、プロテクションを購入するケースが多い。与信余力を確保でき、より収益性の高い業務を獲得できるためだ。

こうした需要増を背景に、ハイパースケーラー向けプロテクションのコストは信用格付けに比べて異例の高水準に上昇している。ヘッジファンドは、割高感のあるプロテクションの売却で利益を狙っている。

ヘッジファンド運用会社サバ・キャピタル・マネジメントのポートフォリオマネジャー、アンドルー・ワインバーグ氏は「AA格付けのクレジット・デフォルト・スワップ(CDS)としては久々の好機だ」と語った。高格付けのハイパースケーラー向けプロテクションを、より小規模で格付けの低い企業並みの価格で売却できる状況を指す。「非効率な市場になっている」とも述べた。

例えば、メタのCDSでは、5年物が22日時点で年0.73ポイント前後で取引されていた。元本1000万ドル分のプロテクションを売るヘッジファンドは、年間7万3000ドルを確保できる計算だ。しかもリスクは比較的小さい。メタの格付けはS&Pグローバル・レーティングが「AA-」、ムーディーズ・レーティングスが「Aa3」で、いずれも4番目に高い水準だ。

ウォール街でこうした取引を仲介するディーラー各社によると、ハイパースケーラー向けCDS需要の多くは、ヘッジ管理を担う銀行の信用度調整(CVA)部門から来ているという。

バンク・オブ・アメリカ(BofA)でも取引は急増している。同行の米単体CDS部門責任者マット・マンデル氏によると、2025年初め以降、ハイパースケーラーCDSの月間想定元本ベースの取引量は10倍に増えた。

マンデル氏はインタビューで、「投資家は引き続きハイパースケーラーCDSを買い求めており、その多くがCVA部門だ」と説明。「与信上限による制約を回避しようとしている」と話した。

原題:Hyperscaler Debt Flood Brings Derivatives Bonanza: Credit Weekly(抜粋)

--取材協力:Dan Wilchins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.