(ブルームバーグ):銀行が保有する債券の含み損拡大に日本株投資家が警戒を強めている。運用損益の大小で株価のパフォーマンス格差も鮮明になってきた。

一般的に長期金利が上がると銀行は利ざやが拡大しやすい。日本銀行が金融政策の正常化に動いたこの数年は、銀行株の上昇率が相場全体を大きく上回ってきた。だが、中東情勢の混乱を受けたインフレリスクの高まりで金利上昇圧力は世界規模に拡大。金利高騰の流れが長期化すれば、投資家は保有資産の健全性を見極める姿勢を強め、銘柄選別がさらに加速する可能性がある。

SBI証券の鮫島豊喜シニアアナリストは、運用含み益が大きい銀行の多くが政策保有株など日本株高の恩恵を受けていると指摘。株式の含み益が小さい一部の銘柄では、債券含み損を埋められないとの見方が株価の重しになるケースがあると言う。

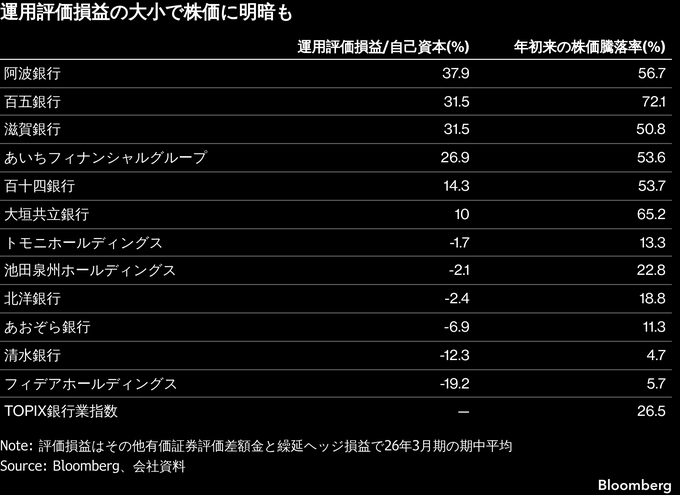

ブルームバーグの集計によると、自己資本対比で株式・債券といった有価証券(売買・満期保有目的や関連会社株式などを除く)やヘッジ取引の評価益が大きい阿波銀行や百五銀行、滋賀銀行などの株価は年初来でTOPIX銀行業指数を大きく上回っている。一方、評価損を抱える北洋銀行や池田泉州ホールディングスなどはさえない。

ノムラ・シンガポールの須田吉貴シニア・クロスアセット・ストラテジストは、「債券市場と同じく、銀行株の投資家の間でも円金利急騰への警戒が根強い」と話す。

有価証券やヘッジ取引の評価損益に基づく須田氏の分析でも、運用が好調な銘柄群のアウトパフォームが続いていたといい、今後この傾向が強まる余地があると同氏はみている。

債券などの評価損が膨らんだ銀行は機動的な運用をしにくくなるほか、時価が取得価格の半分を下回れば減損損失を迫られるリスクもある。一部の地銀などは含み益のある株式売却と合わせた債券含み損の処理を進めている。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは「債券などの評価損が膨らんだ銀行は資本を傷めているという見方もできる」と言い、超長期債などでは減損リスクもゼロではないと指摘。「保有資産によって株価に差がつくことはあるだろう」と話す。

銀行セクター全体に対しては堅調な株価推移を見込む声も多い。アムンディ・ジャパンの石原宏美株式運用部長は、債券の評価損拡大は論点の一つだとしつつ、「足元の長期金利上昇は期待インフレ率を踏まえればファンダメンタルズを大きく逸脱しておらず、地銀を含む銀行株はむしろ収益改善が意識されやすい局面だ」とみている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.