(ブルームバーグ):世界的な長期金利上昇の背景として、イラン戦争に伴うインフレ懸念が盛んに取り沙汰されている一方、市場では他の要因も金利上昇を後押ししているとの見方が広がっている。

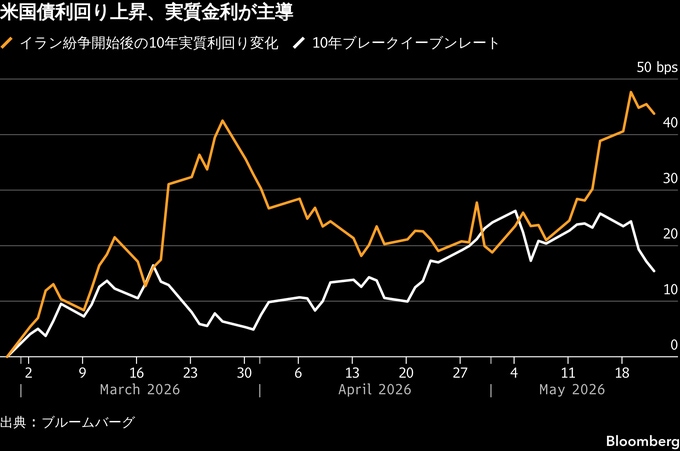

米国では、インフレを除いた実質利回り上昇の影響が一段と大きくなっており、債券投資家の懸念が、イラン戦争に伴う物価上昇圧力だけではないことを示している。

背景には、既に巨額となっている政府債務がさらに膨らむ兆候や、人工知能(AI)投資ブームの余波、米連邦準備制度理事会(FRB)などの中央銀行が利下げではなく利上げに動く可能性が高まっていることがある。

ブルームバーグの分析やINGグループ、ゴールドマン・サックス・グループ、バークレイズのストラテジストによれば、原油高によって押し上げられたインフレが落ち着いたとしても、足元の長期金利上昇は完全には解消されない可能性がある。

バークレイズの米国インフレ戦略責任者、ジョナサン・ヒル氏は「インフレ懸念を背景に世界的に長期ゾーンが売られているとの見方は、中長期のインフレリスクに対する市場の織り込みと整合しにくい」と指摘。「むしろ、債務水準の上昇や中立金利上振れの可能性、AI投資ブームなどが実質金利を押し上げている可能性がある」と述べた。

中立金利とは、景気を刺激も減速もさせない金利水準を指す。

原油価格の急騰が注目を集めているものの、米国や英国では、債券市場の期待インフレ率を示すブレークイーブンレートの上昇幅は、金利全体ほど大きくない。

ヒル氏によると、戦争が続く中でも米国の10年物ブレークイーブンレートは、FRBが積極的に利上げを進めていた2022年前半の水準を50ベーシスポイント(bp、1bp=0.01%)下回っている。

また、市場ベースの中期インフレ期待の指標とされる5年先5年ブレークイーブンレートは、昨年12月時点とほぼ同じ2.2%前後で推移している。

バンク・オブ・アメリカ(BofA)のエコノミスト、クラウディオ・イリゴージェン、アントニオ・ガブリエル両氏は、債券市場を動かしている要因を見極めるため、イールドカーブの変化を注視している。イールドカーブとは、長短金利の差を指す。

「FRBの政策が、債務返済コストの上昇を通じて、さらなる財政赤字拡大につながる可能性が意識される局面では、本来は短期金利主導となるはずの動きに対し、イールドカーブの長期ゾーンがより敏感に反応するようになる」と両氏は論じた。

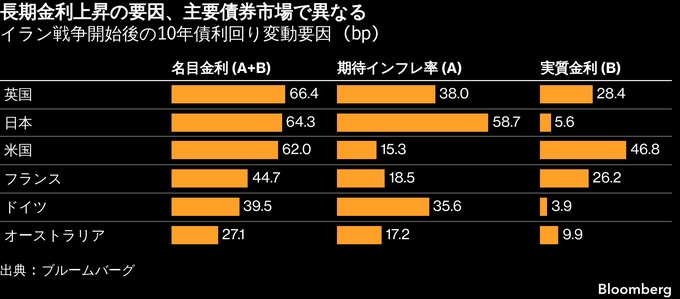

名目金利から予想インフレ率を差し引くと、実質利回りが算出される。市場では、実質利回りを借り入れコストの実態をより正確に示す指標とみる向きもある。ブルームバーグの分析によると、米国では全体の利回り上昇の大部分を実質利回りの上昇で説明できる。一方、日本やドイツではインフレが主な押し上げ要因となっている。

INGグループの米州調査責任者、パドレイク・ガービー氏は、戦争の影響で封鎖されているホルムズ海峡が最終的に再開されたとしても、実質利回りが高止まりする限り、長期金利は「やや高水準に取り残される可能性がある」と指摘する。

同氏は、米10年債利回りが4.5%を超えて上昇した動きは「全て」実質利回りの上昇によるものだとの見方を示した。米10年債利回りは19日に一時4.70%近辺まで上昇した後、22日には4.56%へ低下した。

「ホルムズ海峡が再開されれば期待インフレ率の上昇は抑えられるだろうが、実質利回りは高止まりする可能性がある。その場合、多くの市場参加者が見込むような米国債利回りの急低下は起きないだろう」とガービー氏は述べた。

ムリエル・シーバートのマーク・マレク最高投資責任者(CIO)は顧客向けリポートで、「債券市場は単一のニュース見出しに反応しているわけではない」と記述。「声明発表や一時的な外交合意では解決できない構造的な問題を織り込み直している」と続けた。

原題:Strategists Warn of High Yields Even If Iran War Ends (Correct)(抜粋)

(本文12段落目を「予想インフレ率」に訂正します)

--取材協力:Ye Xie、Alice Gledhill.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.