(ブルームバーグ):4月以降は復調傾向だった日本株が長期金利の上昇という厳しい洗礼を浴び、動揺している。配当利回りや株式益利回りの面で優位性を失い、投資家は企業の資金調達や消費などマクロ経済に及ぼす悪影響を本格的に警戒し始めたからだ。

長期金利の指標である新発10年国債利回りは5月に入り急上昇(価格は急落)し、一時2.8%と30年ぶりの高水準を更新。30年や40年の超長期債利回りは過去最高を記録した。長引くインフレに日本銀行の政策対応が遅れるビハインド・ザ・カーブへの懸念に加え、エネルギー価格の高止まりを受け高市早苗首相が補正予算編成の検討を指示し、財政悪化のリスクも意識されている。

ソニーフィナンシャルグループの渡辺浩志金融市場調査部長は、長期金利は日本の株式市場にとって「きわどい水準に来た」と語る。

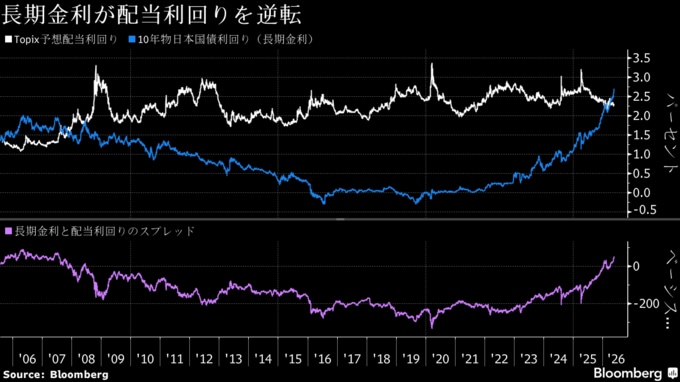

株式投資家がここへきて金利動向に気をもみ始めた要因の一つが配当利回りとの関係だ。長期金利は足元で東証株価指数(TOPIX)の配当利回りを50ベーシスポイント(bp、1bp=0.01%)程度上回り、明確に長期金利の方が上回る状況は2008年以来となっている。

過去の歴史をさかのぼると、長期金利が配当利回りを長期にわたり上回る時期もあったため、今回の逆転だけで株式から債券への大規模な資金シフト(グレートローテーション)が起こると判断するのは早計だ。しかし、利回り面で株式が優位性を失ったのは事実で、一段高の展開となるにはこれまで以上に強力な成長ストーリーが必要との見方が市場関係者の間で浮上している。

実際、日本株市場全体の値動きを示すTOPIXは2月に史上最高値(3938.68)を付けた後、この水準を抜け切れずにいる。22日の終値は前日比1%高の3892.46。一方、半導体や人工知能(AI)関連銘柄の寄与度が大きい日経平均株価は2.7%高の6万3339円07銭と最高値を更新した。

長期金利が2.5%を超えてきたことも、日本の経済情勢や企業収益に悪影響を及ぼし始める分岐点として警戒されている。多くの投資家が日本経済の巡航速度を潜在成長率0.5%程度、インフレ率2%程度、合算した名目経済成長率は2.5%程度と想定しているためだ。

長期金利が経済の基礎体温を恒常的に上回れば、資金の借り手である企業や国家財政の負担になることは避けられず、特に国内総生産(GDP)に占める公的債務比率が237%と先進国最大の日本では影響が大きくなる。

株価のバリュエーションを測る上でも金利水準は重要だ。株価は理論上、企業が稼いだ将来のキャッシュフローの合計で決まるため、金利が上がると将来の利益を現在価値に換算する際の割引率が高くなり、企業価値と共に株価は下がる関係にある。

日本株は長期金利の上昇にどこまで耐えられるのか。住友生命保険の村田正行バランスファンド運用部長は、経済成長率が鍵を握るとみている。

村田氏によれば、金利が上がると株価のバリュエーションが切り下がる関係性を踏まえると、現在のTOPIXの株価収益率(PER)16.4倍は長期金利の水準とほぼ整合的だと言う。仮に成長率2.5%の前提が変わらず、金利が3%に上昇した場合のPERは15倍程度となり、TOPIXは現在の水準から1割程度下がるとの認識だ。

もっとも村田氏は、そこまで下がるとむしろ金利が低下するとの期待が広がり、「株式を買いたい投資家も出てくるのではないか」と予想する。

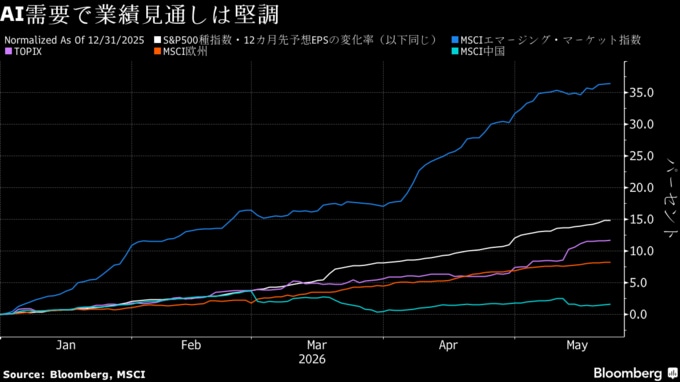

足元の日本株を支えているのは、堅調な企業業績だ。SMBC日興証券によると、3月期決算企業の今年度の業績見通しは8.2%の最終増益が見込まれ、製造業に限れば15%の増益予想となっている。企業が期初に示す計画は慎重な内容となるケースが多いため、株式市場の目線はさらに高いと言える。

UBS SuMi TRUSTウェルス・マネジメントの小林千紗日本株ストラテジストは、直近の決算発表では幅広いセクターで半導体やデータセンター関連の設備投資に関わる企業の業績の強さが裏付けられたと分析。「バリュエーションの調整が多少終われば、業績は悪くないということでいずれ買いが入る」との見方を示している。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.