(ブルームバーグ):年初に好スタートを切った日本株のパフォーマンスが悪化している。ホルムズ海峡の封鎖解除のめどが立たず、中東へのエネルギー依存度の高さに由来した経済の脆弱(ぜいじゃく)性への懸念が市場に影を落とし始めた。

今年序盤の日本株は高市早苗政権の拡張的な財政政策に対する期待感から世界株の中でも高いパフォーマンスを続けていた。だが、イラン戦争が始まると流れが一転。3月以降の東証株価指数(TOPIX)は5.4%安と、為替変動を考慮した円建ての米S&P500種株価指数(5.2%高)やMSCIアジア太平洋指数(日本除く、0.2%安)などに大きく見劣りしている。

HSBCのチーフアジア株ストラテジスト、ヘラルド・ファンデルリンデ氏は、日本は輸入する原油の95%程度を中東に頼ることから、アジアの中でも中東情勢の影響を最も受けやすい市場だと話す。

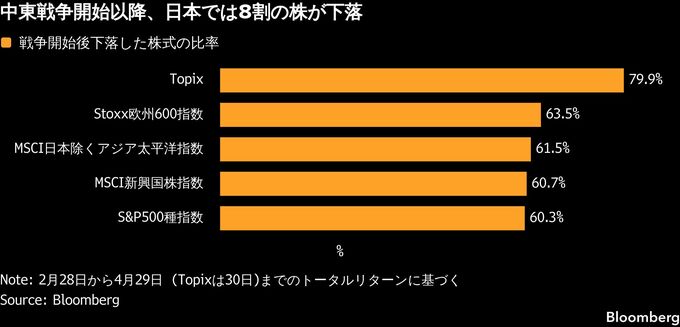

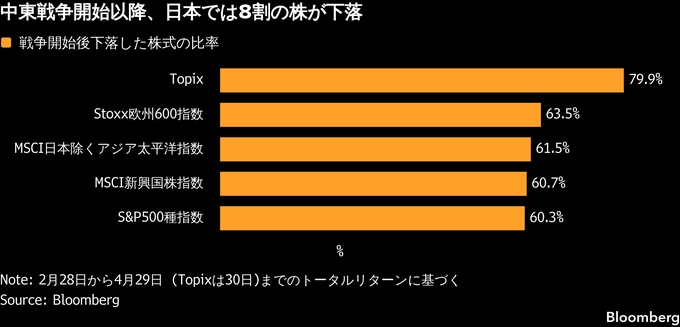

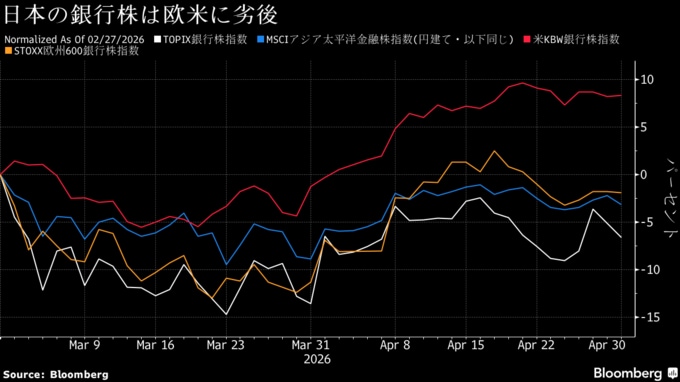

ハイテク株比率の高い日経平均株価は今週、人工知能(AI)株の世界的な急騰を反映して史上最高値を更新しているが、これは必ずしも日本株市場の全体像を表していない。より広範な市場の動きを映すTOPIXは構成銘柄の8割近くが紛争開始後に下落し、米S&P500指数の6割を大幅に上回る。中でも時価総額が大きい銀行や自動車セクターで海外の同業他社と比べたアンダーパフォームが顕著だ。

国内景気は国家石油備蓄の放出などの対策もあり、まだそれほど大きな打撃を受けているわけではない。だが、日本政府が導入したガソリン補助金の財源は早ければ6月にも枯渇する可能性があり、投資家の不安材料となっている。

ファンデルリンデ氏は「政府は新たな財源を迫られ、年限が長めの日本国債相場を圧迫し、市場のボラティリティーが高まりかねない」と指摘。「特に為替の円安が進む場合は日本銀行に利上げ前倒し圧力がかかる」とみる。

コーポレートガバナンス(企業統治)改革の進展期待や巨額のAI関連投資の恩恵を受ける半導体関連セクターの堅調を背景に、市場で日本株に強気の見方も多い。また、ブルームバーグのデータによると、エコノミストが予想するこの先1年の景気後退確率は30%と、現時点では過去の平均的な水準だ。

シティグループ証券の阪上亮太株式ストラテジストは、今年の日本株については比較的強気の見方を維持している。「テック株への一極集中になっているため、速度の調整は必要かもしれないが、原油が1バレル=20ドル台から急騰した2022年ほどは輸入物価は上昇しない可能性が高い」と言う。

とはいえ、ホルムズ海峡を巡る対立が続く中、各国の原油在庫が限界に近づき、状況が今後急激に悪化するリスクも否定できない。

三井住友銀行の宇野大介チーフストラテジストは「原油高騰はサプライチェーン(供給網)を乱し、物価高に帰着する」とし、その場合に物価上昇と景気後退が同時進行するスタグフレーションに陥りやすいのは「成長率が低くインフレ吸収余力に乏しい日本と英国だ」と分析する。インフレが経済にダメージを与えていくという認識が広がると、株式相場は「下落基調に入る」との見方を示した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.