(ブルームバーグ):ウォール街で最近数年でニッチな取引から主要なオプション戦略の一つへと転じた「ディスパージョントレード(分散取引)」が、3月にここ10年余りで最悪の月間パフォーマンスとなった。イラン戦争の衝撃が、人気の投資手法を揺るがした。

個別の米株オプションを買い、指数オプションを売るこの戦略は先月、マイナス4.9%の運用成績だった。シミュレーションデータでは2011年以降で最大の下げを記録したとJPモルガン・チェースの指数は示している。業界データを集計するプレミアラボによると、この手法に連動する銀行提供のスワップも2.6%下落した。

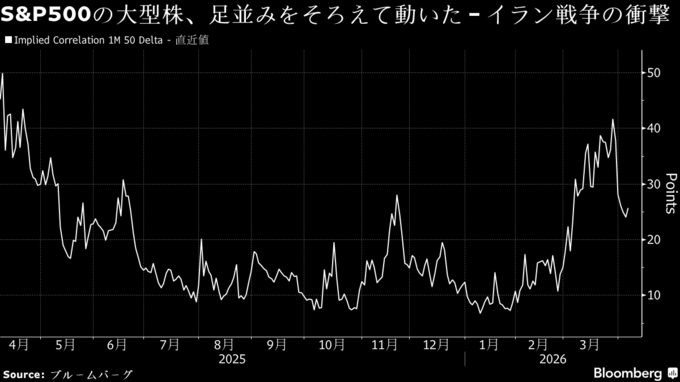

今回の損失で、大規模な地政学イベントに対するこの戦略の脆弱(ぜいじゃく)性が露呈した。イラン情勢の緊迫化に伴い、投資家は指数レベルでのヘッジを急ぎ、S&P500種株価指数のインプライドボラティリティー(IV、予想変動率)を急上昇させた。一方で個別株の値動きは連動性を強め、ディスパージョントレードが収益源とする個別銘柄と指数のボラティリティー差が縮小した。

シティグループのエキゾチック・ハイブリッド取引担当マネジングディレクター、ルカ・バリトゥッティ氏は電子メールで、「最近のイベントは石油やコモディティー、インフレ、金利といったマクロ面に影響を与え、個別株レベルのミクロ要因ではなかった。個別株間の相関が急上昇した」と指摘した。

不安を増幅させたのは、相場の急変だ。プレミアラボによれば、2月はディスパージョントレードにとってここ4年ほどで最も好調な月だった。インプライド相関は歴史的低水準に近く、参入コストが高止まりする一方で、この取引が過密化しているとの懸念も浮上していた。

今後も急変は続き得る。戦争終結への期待から最近の取引では相関が急低下したが、7日には再び上昇した。2週間の停戦発表を受け、8日には指数の予想変動率が大きく低下した。

ディスパージョントレードは長らく専門のヘッジファンドに限られていたが、定量的投資戦略(QIS)の拡大により広く普及した。大手銀行が複雑な取引をスワップに組み替え、機関投資家が容易に利用できるようにしたためだ。

このオプション戦略は新型コロナ禍以降、おおむね勝ちパターンとされてきた。金利上昇や人工知能(AI)といったテーマが、個別銘柄ごとの固有の値動きを強めたことが背景だ。2021年にライブ運用が始まったJPモルガンの指数は、過去4年間にそれぞれ約4-5%のプラスリターンを上げている。

しかし中東での緊張激化とそれに伴う原油市場のショックが株式市場に波及する中、S&P500種構成銘柄の相関は月次ベースで4年ぶりの大幅上昇となった。銘柄ごとに異なる動きが前提となるこの戦略にとっては逆風だ。

原題:Booming Hedge-Fund Options Trade Suffers Worst Month in Decade(抜粋)

--取材協力:Bernard Goyder、Christian Dass.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.