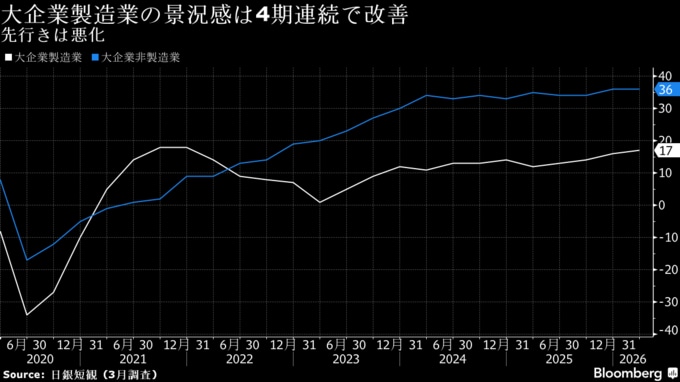

(ブルームバーグ):日本銀行が1日発表した3月の企業短期経済観測調査(短観)によると、大企業製造業の景況感は4四半期連続で改善した。先行きは悪化し、中東情勢への警戒感も示された。

大企業製造業の景況感を示す業況判断指数(DI)はプラス17と、前回の昨年12月調査のプラス16から改善した。市場予想のプラス16を上回った。非鉄金属や生産用機械のほか、自動車も改善した。先行きはプラス14と悪化が見込まれている。

大企業非製造業の業況判断DIはプラス36となり、前回調査から横ばいだった。市場予想のプラス33を上回った。先行きはプラス29と悪化の見通し。

今回の短観では、業況判断DIは総じてみれば横ばい圏内の動きとなり、日銀の利上げ路線の支えとなる材料と言える。ただ、日銀は中東情勢の悪化が完全には織り込まれていないと説明しており、中東情勢の今後の展開や経済・物価への影響を慎重に見極めつつ、利上げのタイミングを探ることになりそうだ。

経済・金融市場の情報を提供するマーケットコンシェルジュの上野泰也代表はリポートで、企業の景況感や売り上げ・収益・設備投資計画は底堅いが、中東・原油高騰の影響はフルに織り込めていないと指摘。その上で、「日銀の利上げ路線にとって追い風ではあるものの、早期利上げの決め手にはならない」との見方を示した。

トランプ米大統領は3月31日、米国がイランとの戦争を2-3週間以内に終結させるとの見通しを示した。米国として軍事目標をおおむね達成したとの認識を示す一方、要衝ホルムズ海峡を巡る問題の解決は他国に委ねる考えを示唆した。

1日の東京外国為替市場の円相場は対ドルで158円台後半で推移。イラン戦争の早期終結期待で円を買う動きが出る一方、ドルの安値拾いの買いも見られる。市場予想を上回った日銀短観への反応は限定的だった。

木原稔官房長官は同日の会見で、短観の結果について「総じてみれば景気は緩やかに回復しているが、中東情勢の影響を注視する必要があるという政府認識と齟齬(そご)はないものと考えている」と語った。その上で、中東情勢が経済に与える影響を注視し、経済・物価動向に応じて経済財政運営に万全を期す考えを示した。

短観では、企業が想定する将来の消費者物価の前年比上昇率は、全規模・全産業で1年後が2.6%上昇、3年後と5年後が過去最高の2.5%上昇となり、全期間で前回の昨年12月調査からプラス幅が拡大した。中東情勢の緊迫化を受けた原油価格の上昇も背景とみられ、企業は先行き一段の物価上昇を想定し始めた可能性がある。

日銀では、原油高が長期化し、5年など中長期のインフレ予想が高まれば、基調物価を押し上げに作用すると分析している。リスクの高まり次第では利上げ判断に影響する可能性があり、4月会合で議論する経済・物価情勢の展望(展望リポート)に向けて経済・物価情勢を入念に点検する方針だ。

4月利上げ

みずほ証券の片木亮介マーケットエコノミストはリポートで、製造業・非製造業とも景況感は底堅さを維持し、イラン情勢悪化の影響は限定的と指摘。一方、エネルギー高の影響で企業の期待インフレがやや上昇している可能性が示唆されたとし、「総じて今回の短観は日銀の4月利上げの可能性をやや高める材料だった」とみる。

日銀は前回3月の金融政策決定会合で政策金利を0.75%程度に据え置くことを決め、中東情勢の展開と原油価格の動向をリスク要因に明記した。3月会合の「主な意見」では、政策委員から原油高などに伴う物価上振れリスクへの警戒が示され、利上げの必要性を指摘する声が相次いだ。

2026年度の大企業全産業の設備投資計画は前年比3.3%増。市場予想の3.6%増を下回った。26年度の想定為替レート(全規模・全産業)は、ドル・円が1ドル=150円10銭、ユーロ・円は1ユーロ=171円77銭となっている。

詳細(日銀の説明)

- 回収基準日は3月12日、それまでに7割が回答

- 改善要因として製造業を中心にAI関連など半導体需要の増加や、価格転嫁の進展などによる交易条件の改善、米国通商政策の不透明感の後退を指摘する声

- 悪化要因では人件費や物流費などのコスト上昇に加え、中東情勢の悪影響を挙げる先も。人手不足の影響や、物価高による需要の下押しを指摘する声も聞かれた

- 先行き判断は、価格転嫁の進展やAI・半導体を中心とした需要の堅調さが業況の押し上げ要因に

- 悪化要因としては中東情勢の悪影響や、人件費・物流コスト上昇への懸念、人手不足の継続、物価高による需要の下押しが指摘された

(木原官房長官のコメントなどを追加して更新しました。更新前の記事は12月調査の大企業製造業DIを訂正済みです)

--取材協力:広川高史.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.