(ブルームバーグ):中東紛争の行方に世界の投資家が気をもむ中、日本株市場では総合商社が資金の逃避先として注目を集めている。石油・ガス事業がエネルギー価格上昇の恩恵を受ける一方で、多様な事業を持つことから、原油価格が下落し相場全体の見通しが改善する局面でも有利な立場を維持できるとの見方が背景にある。

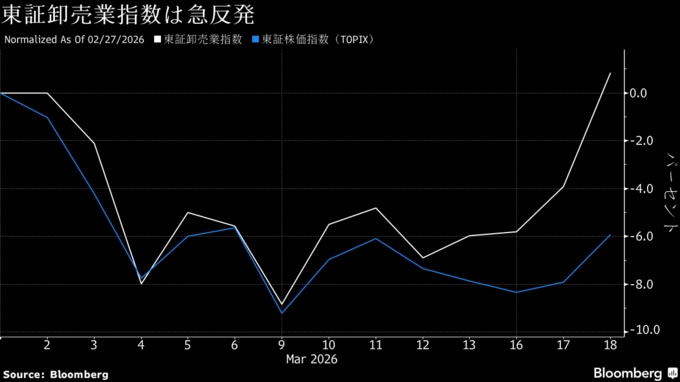

米国とイスラエルによるイランへの軍事作戦が開始されて以来、東京証券取引所の業種別指数で商社株の比率が大きい卸売業指数は1%上昇し、東証株価指数(TOPIX)の5.6%安を上回る。攻撃直後の1週間こそTOPIXと同程度下げたが、収益に対するエネルギー関連事業の比率が高い三菱商事と三井物産を筆頭に相場全体よりも速いペースで持ち直している。

UBS SuMi TRUSTウェルス・マネジメントの小林千紗日本株ストラテジストは、イラン戦争の先行きにかかわらず、商社株は悪くない投資先と考えられると話す。

軍事衝突がエスカレートする場合は「エネルギー価格の高騰が業績にポジティブになる」と小林氏は指摘。一方、対立が収束しても原油供給がすぐに回復する保証はなく、海上保険料の上昇も必至とみられ、原油価格が戦争前の水準に戻るとは考えにくい点は商社株にプラスにとみている。

市場全体の動きにどの程度敏感に反応するかを示すベータ値を見ると、総合商社は1を上回り、市場平均以上に株価が動く状態だ。今後イラン情勢が落ち着けば、エネルギー価格の下落を通じて株式相場全体の上昇が見込まれ、ベータ値1の特性が発揮される総合商社株の値動きが大きくなる可能性がある。

資源分野にとどまらず、食品や航空宇宙など幅広く事業展開していることも総合商社に対する投資家の評価が高い要因の一つ。世界的に景況感が改善に向かう場面では、エネルギー関連株への投資と比べてより多角的にメリットを享受できる公算が大きい。

ただ、大手商社株は米国の著名投資家ウォーレン・バフェット氏による投資を受けて人気銘柄となっており、かつてのような割安感はない。2022年に7倍を割り込んでいた予想株価収益率(PER)は、TOPIXを上回る17倍超に拡大。株価純資産倍率(PBR)も22年の1倍割れから大幅に上昇して2倍に迫っている。一方で過去数年の業績は伸び悩み気味だ。

それでも、原油輸送の要衝であるホルムズ海峡が事実上封鎖されるというかつてない供給ショックが世界経済を揺るがす中、商社株が消去法的に選ばれやすい状況は続く可能性がある。

足元で景気悪化に耐性があるディフェンシブ株の食品株や公益株に対する強気の声はあまり聞かれない。原油価格上昇で国内のインフレが再燃する恐れがあるためだ。また、原油供給が停止したことでナフサやヘリウムといった石油派生製品の供給不安が意識されるなど、日本のサプライチェーン(供給網)に予想外の影響が及ぶことへの懸念が広がっており、製造業も敬遠されやすい。

楽天投信投資顧問第二運用部の平川康彦部長は、今後さまざまな物資に需給逼迫(ひっぱく)の可能性があることを市場は織り込めていないのではないかと読む。

「日本より石油備蓄が少ない国で何らかの部品の生産が止まるなどのリスクもある」との見方から、「中東危機の緩和と激化どちらの可能性にも配慮したポジション」として総合商社株の保有を膨らませていると同氏は明かした。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.