(ブルームバーグ):中東情勢を受けた原油価格高騰に伴い、日本銀行が金融政策運営で重視する物価の基調判断が複雑さを増している。原油高の長期化で物価の基調が上振れれば、景気に下押し圧力がかかる中での利上げの是非を問われることになる。

複数の関係者によると、原油価格上昇が長引く場合、予想インフレ率を高め、一時的な要因を除く基調的な物価上昇率を押し上げる可能性に留意が必要だという。デフレ経済下では景気への悪影響による基調物価の下振れ対応が優先されたが、上振れへの配慮も必要になったことに日本経済の大きな変化と関係者は口をそろえる。

地政学リスクの高まりによる原油価格の急騰は、2022年2月のロシアによるウクライナ侵攻のケースが記憶に新しい。原油価格は1バレル=120ドルを突破し、インフレ高進を背景に世界の主要中央銀行は断続的な利上げに追い込まれた。日銀は物価上昇は一時的としてマイナス金利政策などの大規模緩和を継続した。

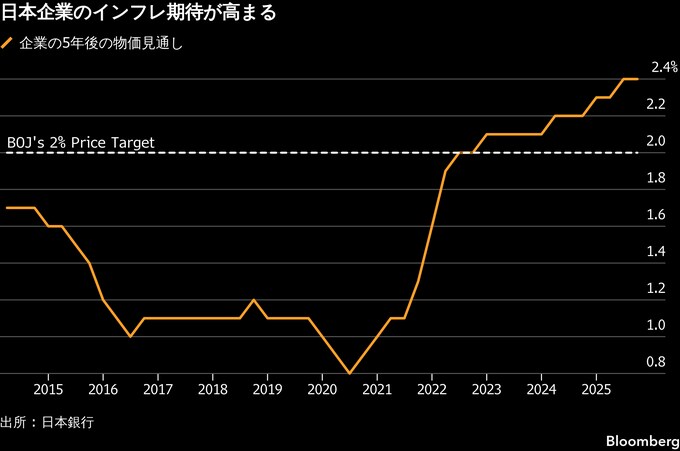

ここ数年は企業の価格設定行動や個人の物価観が変化しており、エネルギーコストの上昇が原材料価格や物流費などの押し上げを通じて販売価格に転嫁されやすくなっている。人手不足の中、原油高を受けて、賃金を含めた基調物価が上振れる可能性が高まったとの見方が日銀内の一部にある。

エネルギーの輸入依存度が高く、原油調達の9割を中東に頼る日本にとって、原油高は海外への所得移転やコスト上昇を通じて景気の下押しにつながる。企業収益の減少が設備投資や賃上げを抑制し、基調物価を下押しするリスクの方が依然として大きいとの懸念も強く、日銀内の見方に温度差が広がっている。

植田和男総裁は基調物価は目標の2%に近づいているとの認識を示しており、複数の政策委員がすでにおおむね2%に達していると判断している。原油高による景気下押しの程度にもよるが、ほぼ目標水準にある基調物価の追加的な上振れリスクの高まりは、日銀に利上げ判断を迫る要因となり得る。

中東情勢の帰すうが見えない中、18、19日の金融政策決定会合では、政策金利を0.75%程度に維持する公算が大きい。原油高を受けた日本経済の下振れリスクを警戒しつつ、物価と賃金が高水準で循環的に上昇していく供給ショックの二次的波及が生じないかを注視していく姿勢だ。

注目は、植田総裁の中東情勢や金融政策運営に関する見解になるが、経済・物価が見通しに沿って推移すれば、利上げを続ける姿勢を維持するとみられる。外国為替市場で再び円安圧力が強まる中、より広くインフレをもたらす円安進行への目配りも不可欠で、市場との対話は困難さを増している。

シナリオ

現段階で中東情勢が経済・物価に及ぼす影響は、リスク要因と位置付けられる可能性が大きく、日銀が描く経済・物価の中心シナリオに変化はない見通しだ。日銀は賃金と物価が共に緩やかな上昇を続ける中で、基調物価が26年度後半から27年度にかけて2%の物価安定目標と「おおむね整合的な水準で推移する」とみている。

ただ、基調物価の上振れ、下振れ双方向のリスクを抱えた大きなショックが生じる中、4月会合で議論する経済・物価情勢の展望(展望リポート)ではシナリオ修正の是非が焦点になり得ると関係者は指摘した。4月公表の日銀短観(3月調査)や支店長会議といったさまざまなデータや情報を踏まえて入念な分析を行う方針だ。

複数の関係者によると、日銀は中東情勢の緊迫化を受けて内外経済の不確実性が高まる中でも利上げ路線を堅持しており、4月に利上げが必要な環境になる可能性も現時点で排除していない。ブルームバーグがエコノミスト51人を対象に行った調査では、最多の37%が4月の追加利上げを予想した。

原油高と円安という二重のコスト上昇要因の顕在化は、物価高対策を推進する高市早苗政権にとっても深刻な問題だ。利上げに慎重とみられている高市首相が原油高の経済・物価への影響をどのように認識し、物価の上振れリスクが高まった場合の政策金利引き上げに理解を示すかも市場は注視している。

調査では、高市首相が金融緩和に前向きとされる学者2人を新たな日銀審議委員の候補として国会に提示した人事案について、日銀に利上げを緩やかに進めるよう求めた明確なメッセージとする見方が81%に達した。一方で、円安のさらなる進行への懸念から、高市首相が日銀の利上げを阻止するのは困難と55%がみている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.