(ブルームバーグ):原油価格の高騰を受け、市場では年内の米利下げ観測が後退しているが、米モルガン・スタンレーは、米連邦準備制度が6月に利下げを再開し、9月に追加利下げに動くとの予想を維持している。

同社の米国担当チーフエコノミスト、マイケル・ゲーペン氏は16日、ニューヨークで開催されたブルームバーグ・ニュースとの座談会で、利下げの想定は「6月と9月で変わりはないが、当然ながら後ずれのリスクはある」と述べた。

こうした予測は、利下げの織り込みを急激に後退させている市場の動きと対照的だ。イラン情勢緊迫化を契機とした原油価格急騰はインフレを再燃させる恐れがあり、米国の金融緩和の妨げになる可能性がある。

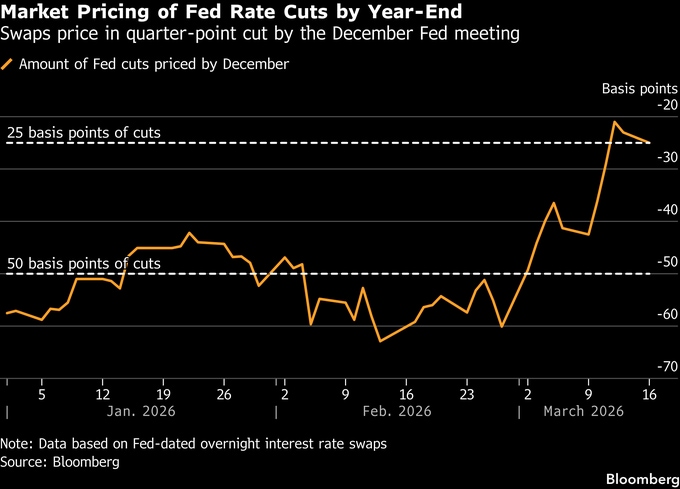

米政策金利に連動する先物市場では現在、12月までに0.25ポイントの利下げが織り込まれており、少なくとも計0.5ポイントの利下げが見込まれていた先月の水準から低下した。9月に0.25ポイントの利下げ確率は60%となっている。TDセキュリティーズとバークレイズのエコノミストは先週、次回の利下げ時期予想を従来の6月から9月にそれぞれ修正した。

一方、先週の米国債売りを受け、政策金利に敏感な2年債利回りは一時3.75%付近に上昇し、準備預金の付利(IORB)を上回った。これは極めて異例の水準だ。利下げサイクルの到達点を示すターミナルレートの市場予想は、2月下旬から約0.5ポイント上昇し、3.4%を超えた。

ゲーペン氏は「2年債利回りがここまで動いたことには少し驚いた。長期金利の変動は理解できるが、ターミナルレートがこれほど高く再評価されたのは意外だ」と語った。

同氏は、最初の利下げが9月あるいは12月に先送りされる可能性も認めており、その場合はその次の利下げが2027年にずれ込む可能性があるとの見方を示した。

「われわれの予想に対するリスクは主に、利下げが遅れ、連邦準備制度が静観する期間が長引くほど、結果として追加の利下げを迫られるという点だ」と述べた。

同社は、エネルギー価格が1バレル当たり125-150ドルの高水準で推移すれば、個人消費の重しとなり、米金融政策の支援が必要になると分析。ゲーペン氏によれば、米国がリセッション(景気後退)入りする確率は軍事衝突前の10%から約20%に上昇した。

同氏は原油価格が「90-100ドルの価格帯には米経済は耐えられるが、125-150ドルの水準が長期化すれば、リセッションの可能性が現実味を帯びてくるだろう」と述べた。

原題:Morgan Stanley Sticks With June Rate Cut Call Despite Oil Surge(抜粋)

--取材協力:Matthew Boesler.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.