(ブルームバーグ):世界的な混乱や地政学リスクが高まった局面では、世界の投資資金が逃げ込む「安全資産」として為替市場で日本円は評価されてきた。だが、こうした「有事の円買い」が機能しない場面が散見され始めている。

米国とイスラエルがイランとの戦争状態に入って以降、円は対ドルで上昇するどころか下落し、2024年7月以来の安値となる159円台後半まで円安が進んだ。中東情勢の緊張にもかかわらず、なぜ円は買われないのか。

原油高が円安圧力に

米国とイスラエルによるイランへの攻撃を受けた3月以降、国際原油価格は急上昇している。北海ブレント原油は一時1バレル=120ドルに迫り、約4年ぶりの高値を付けた。ペルシャ湾からの原油輸送の要衝であるホルムズ海峡を巡るリスクの高まりが理由の一つだ。

非資源国の日本は中東からのエネルギー輸入に対する依存度が高く、原油価格の上昇は貿易収支の悪化や国内のインフレ圧力の高まりに直結する状況にある。為替市場ではこうした構造が投資家の間で意識され、「原油高=円売り」の連想が働きやすくなっている。

実際、22年にロシアがウクライナへ侵攻し、原油価格が急騰した際にも円は対ドルで110円台から150円台まで大幅に下落した。世界的な不確実性が高まる局面でもエネルギー価格の上昇が円安要因として意識された一例だ。

有事でもドルが選ばれる理由

足元の円安はドル高の影響も大きく受けている。長年の国際秩序を覆すトランプ大統領の政策や中央銀行の独立性を巡る発言などでドルの信認が揺らいでいるとの見方もあるが、今回のイラン攻撃を受けた局面ではドルが相対的に上昇している。

原油取引の大半はドル建てで行われるため、エネルギー価格の上昇はドル需要を押し上げやすい。シェール革命で今や世界最大の産油国となった米国は、エネルギー輸入を中東に頼る日本とは対照的な立場にあり、原油高は米経済にとって交易条件の改善要因になる。

さらに、インフレ懸念の高まりで米連邦準備制度理事会(FRB)による利下げ観測が後退していることもドルを下支えしている。市場の金融政策見通しを反映するフェデラル金利先物では、2月時点で織り込まれていた年内2回の利下げ確率が下がり、現在は1回の利下げさえ完全には織り込まれていない。

クロス円でも広がる円安

円の弱さは対ドルだけにとどまらない。スイスフランに対しては今月に入り一時1スイスフラン=204円02銭と過去最安値を更新し、対豪ドルでも1990年来の安値圏にある。為替市場では今回の円安がクロス円でも広がっている点に注目が集まっており、低金利の円が資金調達通貨として売られやすい構造が改めて意識されている。

もっとも、イラン攻撃以降の対ドルの下落率を見ると、円だけが特別に弱いわけでもない。主要10通貨(G10)の中では中位にとどまり、ユーロや北欧通貨の下落率を下回っている。

危機でも資金は日本へ戻らないのか

日本は対外純資産残高が世界最大級の純債権国であり、世界的な混乱が起きた際には国内投資家が海外資産を売却し、資金を本国へ戻すレパトリエーションによる円高が進むとの見方がこれまでも浮上してきた。

ただ、こうした資金環流が継続的に起きるケースは多くない。国内の年金基金や生命保険会社など機関投資家は、約30年にわたる低金利環境の中で高利回りの海外資産投資を積極化させてきた経緯があり、短期的な市場変動を理由に大規模な資金引き揚げを行うことは容易ではない。

金利差と政策も円安要因

構造的要因も円の弱さを助長している。日本銀行は金融緩和の度合いを調整しながら緩やかなペースで利上げを進めているものの、日本の実質金利は依然としてマイナス圏にある。低金利通貨を売り、高金利通貨を買うキャリートレードの資金調達通貨として円が使われやすい状況が続いている。

円は2月、高市早苗首相率いる与党が衆院選で圧勝した後、一時的に下げ止まる場面もあった。政権基盤の強化で市場の懸念に配慮した政策運営が行われるとの見方が広がったからだ。しかし、その後に高市首相が日銀の追加利上げに慎重な見方を示したとの報道があり、日銀の新たな政策委員候補に市場でハト派とみられる2人を指名したことなどから再び弱含んだ。

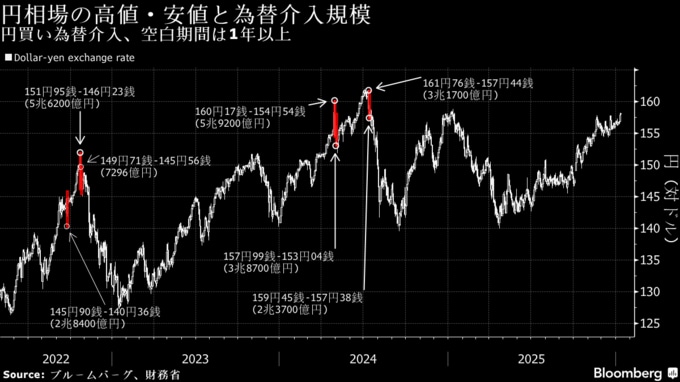

当局は介入するのか

片山さつき財務相は16日、中東情勢の緊迫化に伴う円相場の下落に関し、為替動向を注視すると共に、過度の円安に対しては必要な措置を講じる構えを改めて示した。13日には米当局とも「日頃以上に非常に緊密に連絡を取り合っている」とも述べている。

160円は市場関係者が意識する一つの節目だ。円が同水準付近まで下落した2024年には、政府・日銀が複数回にわたり円買い介入を実施した。

とはいえ、通貨当局者は以前に特定の水準自体よりも変動の大きさやスピードを重視しているとの考えを示しており、160円を突破すれば直ちに介入が行われるかどうかは不透明だ。

現在の円安は、円が安全資産としての役割を完全に失ったことを示すわけではない。円はこれまで08年の世界金融危機や16年のブレグジット国民投票、20年の新型コロナ禍の初期など、世界的なショック時に上昇する場面が多かった。

ただし、足元のドル高・円安は原油価格の高騰などファンダメンタルズの要因が影響を及ぼしている。かつて市場で常識とされていた「リスク回避=円高」という投資家行動は、エネルギー輸入国としての日本の脆弱(ぜいじゃく)性や大きな内外金利差を背景に以前のようには起きにくくなっている。

(見出しとリードを再構成し、文末に過去の経緯を追記)

記事についての記者への問い合わせ先:東京 グラス美亜 mtsuchida10@bloomberg.net記事についてのエディターへの問い合わせ先:間一生 ihazama@bloomberg.net院去信太郎、間一生もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.