(ブルームバーグ):スマートフォンのアプリで数秒のうちに人工知能(AI)動画を生成できる時代だ。こうした世界と、ペルシャ湾での戦闘という現実は、かけ離れているように思えるかもしれない。

だが実際には、密接に絡み合っている。テクノロジー産業の基盤は、ホルムズ海峡を通過する石油に大きく依存している。

米国とイスラエルはイランに対する攻撃を先月末に開始。トランプ米大統領は今月3日、ホルムズ海峡を航行する石油タンカーやその他の船舶の安全を確保するため、米国が保険と海軍による護衛を提供すると表明した。

韓国ではDRAMやNANDといった半導体メモリーの大半が製造されている。スマホやパソコン(PC)、データセンターに搭載される先端プロセッサーチップの約7割を生産しているのは台湾だ。

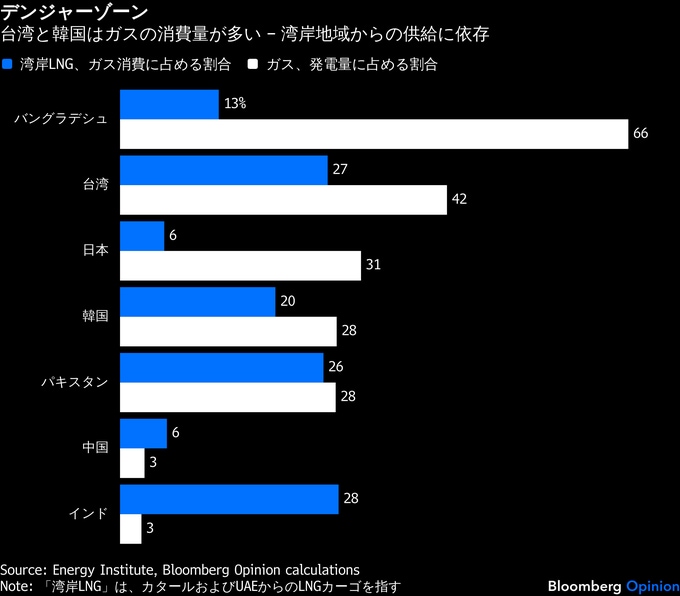

そして韓国も台湾も発電燃料として、カタールが輸出する液化天然ガス(LNG)に大きく依存している。

こうした危うい脆弱(ぜいじゃく)性は、韓国も台湾も再生可能エネルギーへの移行にそれほど熱心でなかったことによってさらに深刻さを増している。

世界のLNG供給の約2割を担うカタールの北部ラスラファンにあるガスプラントは2日、イランからの攻撃を受け、操業を停止した。

その後、カタールエナジーは緊急時に供給停止を正当化する法的根拠となる「フォースマジュール(不可抗力宣言)」を出した。同社はこの施設に対する軍事攻撃を理由に挙げた。カタールとアラブ首長国連邦(UAE)で生産されるLNGの約9割はアジア向けだ。

これを受け、4日のアジア株式市場ではエネルギー関連銘柄を中心に急速な売りが広がった。半導体メモリーのサムスン電子とSKハイニックスが約40%のウエートを占める韓国総合株価指数は12%下落し、1日の下落率としては過去最大となった。

台湾の加権指数は4.4%値下がりした。台湾積体電路製造(TSMC)が1社で同指数の45%を占める。

カタール産LNGを最も多く購入しているのは中国とインドとみられるが、両国とも発電に占めるガスの比率は3%前後に過ぎず、電力網における重要性はそれほど高くない。日本は電力の約3分の1をLNGで賄っているが、LNG総輸入量にカタールとUAEが占める割合は合わせて約5%にとどまる。

ガス依存型の電力ネットワークと湾岸頼みの輸入戦略を併せ持つ韓国と台湾が、最ももろく見える。韓国と台湾は今、供給確保に奔走している。年間消費量の約3分の1を在庫で賄える欧州連合(EU)と異なり、韓国も台湾も貯蔵能力は極めて限られている。

備蓄で対応できるのは、韓国の場合、輸入量の2カ月分未満、台湾は1カ月分にも満たない。現在航行中の船舶が4月前半に荷揚げを終えれば、ホルムズ海峡で混乱が続いた場合、電力供給に影響が及ぶ。

そうなれば、われわれが普段使っている電子機器を支える大量の半導体を生産する電力大量消費型のファウンドリー(受託生産)企業にとっては大きな問題となる。

中東頼み

LNGはスポット市場で調達可能だが、価格は大きなプレミアム付きで、ホルムズ海峡の危機が続けばさらに上昇する可能性がある。アジアのLNG先物指標は、2022年のロシアによるウクライナ侵攻後に記録した水準の約6分の1で取引されている。

カタールと世界最大のLNG輸出国の座を争うオーストラリアと米国は、販売条件に柔軟に対応する傾向があり、スポット販売を通じて市場シェアを拡大する好機と捉える可能性もある。

同僚のコラムニスト、ハビアー・ブラス氏は世界的なLNG推進国を自任する日本について、他の供給元から十分な調達を確保しており、発電原料として石炭の利用を増やすことで、韓国と台湾がその分浮いたLNGを購入しやすくなるよう手助けすることもあり得ると指摘している。

今起きていることは、警鐘でもある。ロシアのウクライナ侵攻以降、多くの国々が地政学的に不安定な地域から輸送される燃料への依存を減らし始めた。欧州は風力や太陽光の導入を加速させ、中国は再生可能エネルギーと石炭の併用を進め、米国も石油の自給率を高めている。

だが現代のハイテク社会にとって重要な拠点である北東アジアの一角は逆方向に進んできた。輸入エネルギーを途切れることなく確保することが、これまで以上に重要になっているが、政策はなお迷走している。

「脱原発」を進めてきた台湾では昨年5月、最後の原子力発電所が稼働を停止。11月には大規模な太陽光発電所の建設をほぼ不可能にする法律を可決した。韓国も規制を徐々に見直しているが、その歩みは緩やかだ。先月撤廃された太陽光発電の立地規制は、設置可能面積を極端に制限していた。

誤情報にあおられた地域エゴ、英語で言うところの「ノット・イン・マイ・バックヤード(NIMBY=ニンビー)」、つまり自分の縄張りに望まない施設を造らせないという考え方を背景に、韓国と台湾では陸上の風力発電が事実上禁止されている。

許認可を得るまでの期間の長さや輸入設備の使用を制限する規則も重なり、洋上風力も停滞している。クリーンエネルギーがほぼ世界中で化石燃料より安価になっているにもかかわらず、誤った規制が重なり、北東アジアでの発電コストが際立って高くなっている。

政府は往々にして、地政学的緊急事態に直面するまでエネルギー政策の脆弱性を放置しがちだ。1973年の石油危機は先進国を原子力や石炭、国産石油へと向かわせた。2022年のウクライナ侵攻は欧州の再生可能エネルギー導入を加速させた。

今回の危機は、中東の不安定な海峡1カ所に、アジアの民主主義社会と世界がいかに依存しているかを改めて浮き彫りにしている。韓国と台湾は今こそ、この弱点を是正する取り組みを強化する必要がある。

(デービッド・フィックリング氏は気候変動とエネルギーを担当するブルームバーグ・オピニオンのコラムニストです。ブルームバーグ・ニュースやウォールストリート・ジャーナル、フィナンシャル・タイムズでの記者経験があります。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Hormuz Is the Hidden Risk to the AI Economy: David Fickling(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.