(ブルームバーグ):衆院選での自民党の歴史的大勝を受け、日本株市場で海外投資家の資金流入に期待感が広がっている。強固な政治基盤を得た高市早苗首相が成長戦略を加速する可能性に、企業業績の堅調やガバナンス(統治)改革への評価もあり、今後数カ月で10兆円規模の買い越しを予測する声もある。

選挙を終え、市場では早くも日本株に対する目線が上がってきた。JPモルガン証券は9日、高市政権の政策遂行力が高まることによる「サナエノミクス」加速への期待を踏まえ、日経平均株価の年末目標を6万1000円に上方修正した。

野村証券の北岡智哉チーフ・エクイティ・ストラテジストは、適度な財政拡大の範囲内で成長戦略を実行できるとの期待が高まると、早ければ今後3カ月で海外勢の買越額が10兆円規模に達する可能性があると予想した。グローバル投資家による日本株アンダーウエートの5分の1相当が解消するとの仮定に基づく分析で、2025年の年間買越額の5兆4000億円を大きく上回る水準だ。

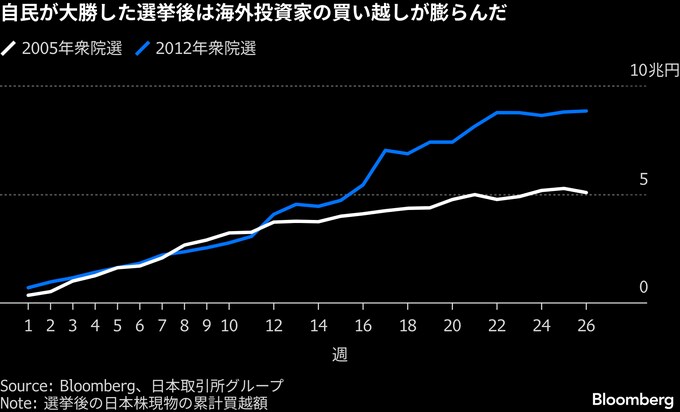

北岡氏が海外勢の買いを期待するのは、過去の衆院選で自民党が大勝した際に大量の資金流入があったためだ。ブルームバーグのデータによると、小泉政権が「郵政選挙」に踏み切った05年と第2次安倍政権の発足でアベノミクスへの期待が強まった12年の選挙後半年間に、海外勢は日本株現物をそれぞれ5兆円と8兆8000億円買い越した。

今回の選挙で自民党の獲得議席数は316と戦後最多を記録。高市首相の政策推進力への期待値は小泉、安倍両政権をしのぐ可能性がある。

スイスの資産運用会社ピクテ・アセット・マネジメントのシャニエル・ラムジー氏は、政策面のプラス材料や円安基調など「日本株は投資先として非常に魅力的」とし、最後にこれほど日本株に強気だったのは恐らく安倍政権時代だと述べた。海外勢の買越額も積み上がっておらず、グローバルマネーが日本に戻る可能性がある「エキサイティングなタイミングだ」と言う。

加えて、東証株価指数(TOPIX)の12カ月先予想1株当たり利益(EPS)は昨年後半以降、右肩上がりが続くなど、企業業績は依然として堅調だ。今年予定される企業統治指針の改定では現預金の活用方針の説明を求めることが検討されており、企業改革の動きが継続していることも海外勢の買いを見込む根拠となっている。

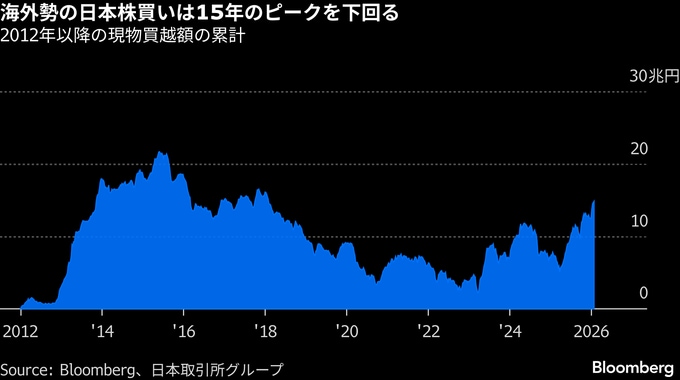

自民党が政権を奪還した12年以降の海外投資家による日本株現物の累計買越額は、1月末時点で15兆円程度。アベノミクス期で22兆円まで膨らんだ15年のピークを下回っており、海外勢にはなお買い余地があることを示唆している。

ニッセイ基礎研究所の森下千鶴研究員は「高市首相が長期政権を築けるとの見方が強まれば、安倍政権時代と同じような海外投資家からの買いが期待できる」と話す。

もっとも、財政悪化への懸念は海外資金の流入を妨げかねない点でリスクだ。シュローダー・インベストメント・マネジメントの豊田一弘日本株式運用総責任者は「海外投資家は財政規律を相当程度、気にしている」と指摘。消費減税や財政健全化目標などを巡る今後の議論によっては、債券市場のボラティリティーが再び高まり、結果的に株式市場にマイナスの影響をもたらす可能性があるとみている。

衆院選後の東京株式相場は連日で大幅高となり、日経平均株価は9日に終値で初めて5万6000円台に乗せた後、10日には一時5万8000円近くまで上昇。2日間の上げ幅は3000円を超えている。

(最終段落に日経平均株価の動きを追加します)

--取材協力:横山桃花.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.