(ブルームバーグ):ソフトウエア関連債権の急激な値下がりにより、デフォルト(債務不履行)懸念の高い「ディストレスト」領域に落ち込む融資債権が急増している。人工知能(AI)が破壊的な影響を及ぼすと考えられている分野で、市場の再評価が進んでいる。

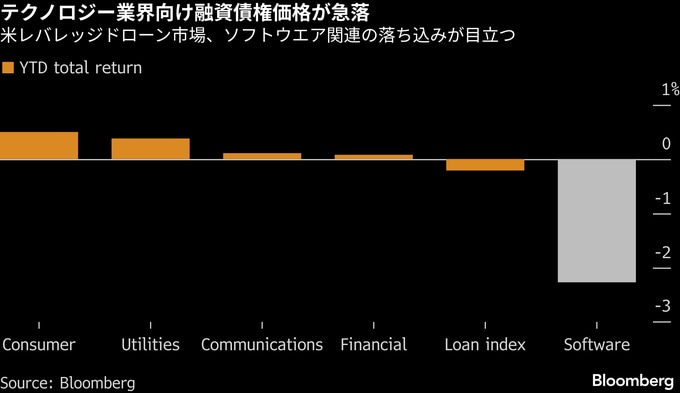

ブルームバーグ・インテリジェンスがまとめたデータによると、ブルームバーグ・レバレッジドローン指数に含まれる米テクノロジー企業への融資債権のうち、過去4週間で177億ドル(約2兆8000億円)余りがディストレスト水準に陥った。これは2022年10月以降で最も大きな増加額。

これにより、ディストレスト水準にある米テクノロジー企業への融資債権は総額約469億ドルに膨らんだ。AIが完全に代替できる可能性があるとみられているSaaS(ソフトウエア・アズ・ア・サービス)企業が多くを占めている。

新たに融資債権がディストレスト水準に低下した企業には、ヘルスケア向けソフトウエア企業フィンスライブ、ソフトウエア開発・設計のパーフォース・ソフトウエアなどがある。両社はクリアレーク・キャピタルの支援を受けている。

また、クリアレークとTAアソシエーツの傘下にあるデータ統合ソフトウエア企業プリサイスリーは、融資債権が額面1ドル当たり8セント下落した。このほかプライベートエクイティー(PE、未公開株)投資会社のトーマ・ブラボーが保有する人材管理ソフトウエア会社のデイフォース、コールセンター技術を専門的に手がけるカラブリオなどへの融資債権も、ディストレスト水準に近づいている。

トーマ・ブラボー、クリアレーク、TAアソシエーツの代表は、それぞれコメントを控えた。

ブランディワイン・グローバル・インベストメント・マネジメントのグローバル債券チームでアソシエート・ポートフォリオマネジャーを務めるジャック・パーカー氏は、「質問は後だ」という局面だと指摘。「ソフトウエア業界にとっては極めて厳しい状況だ。こうした事業をAIがどの程度破壊するのか、それにどれほどの時間がかかるのかあまり注意が払われないまま、この分野のあらゆるものが全般的に売られている」と述べた。

融資債権が恒常的にディストレスト水準にある企業は、通常の債券市場からの資金調達が難しくなる恐れがある。この場合のディストレスト水準とは、ベンチマークである担保付翌日物調達金利(SOFR)を利回りが10%以上上回っている状態を指す。

ソフトウエア企業は過去数年間、PEファンドによる買収資金を賄うため、レバレッジドローン市場で多額の借り入れを行ってきた。PEファンドは、サブスクリプション型の課金モデルを安全でキャッシュフローの見通しを立てやすいとして、ソフトウエア企業を評価していた。

だが、AIで事業が脅かされるとの懸念から、ブルームバーグの米レバレッジドローン指数は1月に大きく下落。バンク・オブ・アメリカ(BofA)のアナリストによると、ローン市場の資産の約14%にテクノロジー関連のエクスポージャーがあり、プライベートクレジット市場ではそれが約20%に達するという。

BofAは別のリポートで、レバレッジドローンを束ねて証券化する担保付きローン債(CLO)では、ソフトウエア関連が11-16%を占めていると指摘した。

BofAによると、企業向けソフトウエアおよびテクノロジー・サービス関連企業への融資債権のうち、1月9日以降のリターンがマイナスだった企業は80-90%に上った。これはセクターの「転換点」に当たると、同行は表現した。

原題:Distressed Software Loans Swell by $18 Billion in Span of Weeks(抜粋)

--取材協力:Reshmi Basu.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.