(ブルームバーグ):30日の米金融市場ではドル指数が上昇し、昨年5月以来の大幅高となった。貴金属相場の急落がコモディティー(商品)通貨への重しとなり、ドルが一段と押し上げられた。

トランプ米大統領は連邦準備制度理事会(FRB)の次期議長にケビン・ウォーシュ元FRB理事を指名すると表明した。ウォーシュ氏は大幅利下げには慎重で、インフレへの警戒感を強く持っているとみられている。

ブルームバーグ・ドル・スポット指数は前日比0.9%上昇した。トランプ氏がウォーシュ氏を指名する意向だと伝わったアジア時間、およびロンドン時間からの上昇の勢いが強まった。

ウォーシュ氏は次期議長候補として名前が挙がっていた他の候補者よりタカ派的と見なされている。

パイオニア・インベストメンツの債券・通貨戦略ディレクター、パレシュ・ウパダヤ氏はウォーシュ氏について、「ワシントンでトランプ大統領が行っているのと同様に、従来の枠組みを揺さぶりたいと考えている」と指摘。

「投資への影響としては、イールドカーブがスティープ化し、ドルは上昇するとみる。当初はややリスクオフの展開になるだろう」と述べた。

エバコアのクリシュナ・グーハ氏は、ウォーシュ氏の起用はドルをある程度安定させ、ディベースメント取引(通貨価値下落に備えた売買)の巻き戻しにつながることで長期的にドルが大幅下落するリスクを低減させると予想。金や銀が急落しているのも、そのためだと述べた。

グーハ氏はその上で、「資産市場全体においてタカ派のウォーシュ氏を前提とした取引に過度に傾斜すべきではない」と指摘。「ウォーシュ氏は独立した保守系中銀当局者の系譜に連なる理念先行のタカ派ではなく、現実主義者と当社ではみている」と話した。

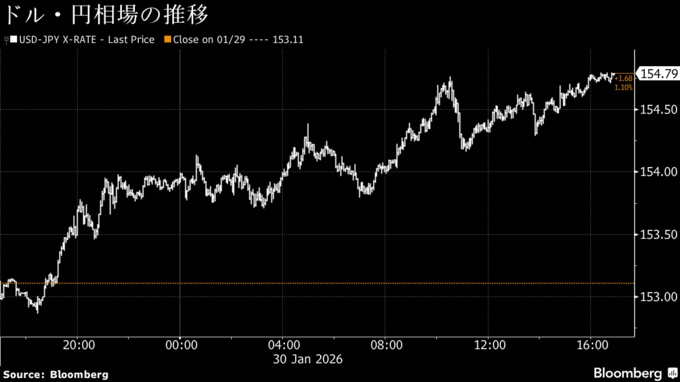

円は対ドルで一時、ニューヨーク前日終値比1.1%下落し、154円79銭を付けた。ドル・円は153円98銭近辺にあった100日移動平均線を上抜けた。

日本の財務省が公表した2025年12月29日から26年1月28日までの介入実績によると、過去1カ月間に行われた為替介入額はゼロだった。政府・日本銀行は円買いの「実弾」を投入することなく過度な円安の進行を食い止めた。

国債

米国債市場ではウォーシュ氏起用の発表を受けて、短・中期ゾーンの利回りが低下し、長期ゾーンは上昇するツイストスティープ化の動きが見られた。

短期債は金・銀が急落するなど、貴金属相場の荒れた動きに支えられた。

昨年12月の米生産者物価指数(PPI)は、伸びが市場予想を上回った。2年債利回りはこの発表後にいったん上昇に転じる場面もあったが、その後再び低下基調となった。

ウォーシュ氏が過去に示したタカ派的な見解が、政権の完全な操り人形になるという懸念を打ち消している。キャピタル・エコノミクスのスティーブン・ブラウン氏はこう指摘し、今回の人選は「投資家にとって比較的安全な選択だ」と評価した。

その上で、「FRBはバランスシートを縮小して運営すべきだというウォーシュ氏の考えは、長期金利に上昇リスクをもたらす」と指摘。「インフレと経済成長率の関係を重視せず、人工知能(AI)とトランプ政権の規制緩和がインフレを押し下げるといった同氏の見解は、FRBが将来、後手に回るリスクをはらんでいる」と懸念を示した。

グローバルX ETFのスコット・ヘルフスタイン氏も「ウォーシュ氏の指名は総じて市場に好材料となるはずだが、注視すべき点が一つある」と指摘。「ウォーシュ氏は政策当局からの独立を確保する一つの手段として、FRBのバランスシート縮小に関心を示している。これは金利市場のボラティリティーを高め、それが株式やクレジットスプレッドに波及する可能性がある」と述べた。

株式

主要株価指数は下落。コモディティー(商品)関連銘柄やテクノロジー株が軟調で、S&P500種株価指数を押し下げた。

ハイテク大手7銘柄で構成する「マグニフィセント・セブン」の指数は1.3%下落。ナスダック100指数は1.3%下げた。

グレンミードのジェイソン・プライド氏は「市場は利下げペースの緩やかな加速は織り込むかもしれないが、積極的な緩和サイクルに入る可能性は低い」と述べた。

米短期金融市場はFRB議長人事に大きく反応せず、2026年にFRBが2回利下げを行うとの見方がわずかに強まった。

LPLファイナンシャルのジェフリー・ローチ氏によれば、ウォーシュ氏はバーナンキ議長時代のFRBで理事を約5年間務め、「ウォール街との橋渡し役」として知られていた。

ローチ氏は「堅実な人選だ。ウォーシュ氏は率直で既成概念を問い直す意欲があり、必ずしも『イエスマン』ではない」とし、「投資家は歓迎すべきだ」と述べた。

TDセキュリティーズのストラテジストらは「ウォーシュ氏は2026年には利下げを支持する可能性が高い。しかし、将来的にはかつての『タカ派的な性質』に戻るのかどうか、そこが大きな問題だ」とリポートに記した。

原油

ニューヨーク原油は小幅に下げて、4営業日ぶりの反落。トランプ大統領がイランとの交渉に前向きな姿勢を改めて示したことが意識された。ただし、さらなる緊張激化の可能性を巡り、市場の警戒感は続いている。原油は月間ベースでは2022年以来の大幅高を記録した。

トランプ氏は記者団に対し、イランは取引を望んでいると話した。同氏のスタンスは、デモ参加者への弾圧を理由にテヘランを罰するという従来の姿勢から、今週は新たな核合意を取り付けるという方向へ転じている。

トランプ氏が海軍戦力を中東に派遣し、米空母打撃群が最近同地域に到着したことで、市場は神経質になっていたが、リスクプレミアムの一部は剥落したと受け止められた。石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」において、イランは第5位の産油国。

CIBCプライベート・ウェルス・グループのシニア・エネルギー・トレーダー、レベッカ・バビン氏は、トランプ大統領による緊張緩和的な発言自体は必ずしも目新しいものではないが、週末を前に市場はトランプ氏の真意を見極めようとしていると指摘。「軍事行動よりも外交に傾く可能性が示唆されれば、直ちに売り圧力が生じる」と述べた。

ニューヨーク商業取引所(NYMEX)のウエスト・テキサス・インターミディエート(WTI)先物3月限は、前日比21セント(0.3%)安の1バレル=65.21ドルで終了。月間では16.2%高と、約4年ぶりの大幅上昇となった。この日期限を迎えるロンドンICEの北海ブレント3月限は2セント(0.1%未満)下げて70.69ドル。

金

金スポット相場は銀とともに急落。記録的な上昇局面から強烈な揺り戻しが発生した。

金は一時12%余り下げ、1オンス=4700ドルを割り込んだ。下落率は2008年の世界金融危機時の記録を上回り、1980年代初頭以来の大きさとなった。銀スポットは一時36%余り下げ、取引時間中として過去最大の大きさを記録した。

投資家の旺盛な需要を追い風に、貴金属相場は過去1年にわたり高値更新を続けてきた。同時に、ベテラントレーダーすら衝撃を受けるほど価格変動は激しい。

今年に入り、ボラティリティーはさらに拡大。ディベースメント(通貨の価値下落)やFRBの独立性、貿易戦争、地政学的な緊張を巡る懸念から資産としての貴金属に投資家が殺到したことが背景にある。

今回の売りはトランプ政権が次期FRB議長にウォーシュ元FRB理事を指名する方向で準備しているとの報道を受けて、ドルが持ち直したことがきっかけとなった。

オーバーシー・チャイニーズ銀行(OCBC)のストラテジスト、クリストファー・ウォン氏は、金の動きは「価格の急騰があるなら、急落もあるという教訓を裏付けている」と述べた。ウォーシュ氏指名の報道が引き金にはなったものの、調整は遅過ぎたくらいだとし、「加速度的な動きの解消に、市場は口実を待っていたようなものだ」と述べた。

この日の下落でも、金、銀とも1月の月間上昇率は依然として10%を超える。

コメルツ銀行のアナリストは30日のリポートで、調整の大きさは「価格の急騰で、市場参加者が利益確定の機会を単に待っていただけだったことを物語る」と指摘。ウォーシュ氏指名を巡るうわさが売りを誘発したかもしれないが、FRBが「少なくともある程度は圧力に屈し、市場が現在織り込んでいるよりも多くの利下げを行う」可能性は高いとの見解を示した。

金スポット相場はニューヨーク時間午後2時38分現在、前日比467.15ドル(8.7%)安の1オンス=4908.09ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は609.70ドル(11.4%)安の4745.10ドルで引けた。銀スポット価格は28.5%下落。

原題:Dollar Rallies Most Since May as Trump Taps Warsh: Markets Wrap

Dollar Gains as Trump Chooses Warsh for Fed Chair: Inside G-10

Treasuries Extend Twist Steepening as Traders React to Warsh Tap

Oil Rally Runs Out of Steam After Trump Says Iran Wants a Deal

Gold and Silver Plunge as Wild Swings Rock Metals Markets(抜粋)

記事についてのエディターへの問い合わせ先:Rita Nazareth rnazareth@bloomberg.netもっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.