(ブルームバーグ):記録的なスピードでの販売好調が続く人気ゲーム機ですら、半導体価格の高騰に投資家の警戒感が強いため、任天堂の株価を守り切れていない。

2月3日に第3四半期(2025年10-12月)決算を発表する任天堂に対し、家庭用ゲーム機「スイッチ2」の米国での年末商戦が好調だったことを受け、大幅な増収を予想する市場関係者は多い。一方、搭載される半導体メモリー価格は世界的な人工知能(AI)ブームによる需給逼迫(ひっぱく)で高騰しており、製造コストの上昇が将来的に商品価格に転嫁されるリスクがある。

英国を拠点にゲーム業界をウオッチする株式アナリスト、ペラム・スミザーズ氏は半導体価格が大幅に下落しない限り、「任天堂のゲーム機の製造コストは悪夢のような状況になりかねない」と警戒感を隠さない。

昨年6月のスイッチ2発売以降の任天堂株の推移を見ると、8月に史上最高値の1万4795円を付けて以降は徐々に下値を切り下げ、高値からの下落率は3割を超す。昨年12月の月間騰落率はマイナス20%と、08年以来の悪さだった。

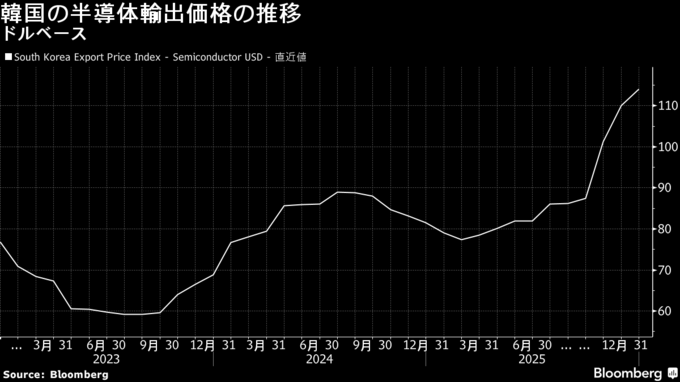

需給逼迫による半導体価格の高騰は、電子機器メーカーの利益率を悪化させる要因だ。半導体メーカーが高採算のAI向けストレージの生産に注力し、ゲーム機に組み込むCPUやGPUなど従来型製品の生産能力が奪われていることが品不足に拍車をかける。こうした状況が10年に1度と言われる新型ゲーム機の投入時期と重なったのは任天堂にとって不運だった。

調査会社トレンドフォースによると、スイッチ2に使われる12ギガバイトのRAMモジュールの価格は昨年10-12月期に41%上昇したほか、内蔵のNANDストレージも約8%上昇。供給不足はさらに深刻化する見通しで、シティグループのアナリストらは今年のDRAMの平均販売価格は120%、NAND価格も90%それぞれ上昇すると見込む。

ブルームバーグ・インテリジェンスのアナリスト、ネイサン・ナイドゥ氏によると任天堂は半導体価格の高騰によるコストアップを相殺するため、将来的にスイッチ2の小売り価格を約15%値上げする必要に迫られる可能性があると言う。同社がメモリーの在庫や固定価格契約が終了すると、「スイッチ2の利益率、企業全体の収益性に下押し圧力をかける」とも話した。

500ドル超えなら後悔

スイッチ2の米国での販売価格は449ドル99セント(約6万9000円)と、既に任天堂のハードウエア史上で最も高価な商品となっている。米フリーダム・キャピタル・マーケッツのシニアアナリスト、ニック・マッケイ氏はさらなる値上げは需要に大きな打撃を与えかねないとし、「500ドルを超えれば、後になって悔やむ判断になる可能性がある」と懸念を示す。

半導体価格の高騰は競合するゲーム機企業にとっても悪材料だ。「プレイステーション」シリーズを手掛けるソニーグループ株も昨年12月以降は下落基調を強めているが、スイッチ2のライフサイクルが初期段階にある任天堂の方が影響が大きいとみられ、直近高値からの下げが大きい。

アナリストのスミザーズ氏は「スイッチ2は発売されたばかりで、基本的には原価で販売されており、任天堂は赤字になっている可能性すらある」と指摘。ソニーGの「プレイステーション5」は安定した利益率を確保している成熟期に入っており、追加コストを吸収する余地が「より大きい」と指摘した。

米フリーダム・キャピタルのマッケイ氏は、任天堂には打てる手がまだ残されているとの見解だ。スイッチ2の内蔵メモリー容量を小さくし、「外部ストレージカードを購入する消費者にコストを転嫁する」シナリオも描けると言う。

任天堂に対し「買い」の投資判断を維持するマッケイ氏は、経営陣が来週の決算説明で半導体問題に言及し、短期的には投資家心理が改善するかもしれない予測。ただし、スイッチ2の半導体に絡む「成長痛」には注意が必要だと警告している。

空売り比率は減少

任天堂株に対する足元の空売り減少は、決算発表で悪材料が出ると見込む向きが少ないことを示唆している。S&Pグローバルのデータによると、流通株式に対する空売り比率は8月中旬時点の約2%から約1%へほぼ半減した。

シティグループ証券の馬場永希也アナリストは、第3四半期決算が市場予想を上回れば、任天堂株の短期的な投資魅力が高まる可能性があると分析。同四半期にスイッチ2の出荷ベースの販売は約700万台だったとみるほか、今後公開予定の映画「ザ・スーパーマリオギャラクシー・ムービー」も株価の追い風となり得る要因との見方だ。

これに対しスミザーズ氏は、長引く半導体高騰問題が中長期的に任天堂株の上昇を阻む公算が大きいと予想。ゲーム機が売れているかどうかは問題ではなく、「メモリーの問題であり、価格が1ドル上がるごとに状況はさらに厳しさを増していく」と警鐘を鳴らした。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.