19日、ついに高市総理が衆院解散を宣言しました。この会見で消費税の一部の時限的減税を"悲願"と形容し、財源を含めて「実現にむけた検討を加速」すると明言しました。この流れを反映するかたちで市場では長期金利が急騰し、2.27%超の水準に。こうしたなかで1月22日からは日銀の金融政策決定会合も控えています。ほとんどの野党も消費税の「一部減税」や「撤廃」を掲げるなか、日本の財政、為替、金利、株式市場はどうなるのか?大和証券チーフエコノミストの末廣徹氏がその影響を徹底分析します。

「消費税減税」に走る与野党——市場が恐れる財源論の置き去り

高市総理が「消費税減税」に言及することが見込まれるなか、19日の国債市場はすぐに反応しました。長期金利が前日比で4.3%急騰し、年率で「2.27%超」の水準に到達。27年ぶりの水準を更新し続けています。

この動きについて末廣氏は「すぐに格付けが下がる、という程ではないにしても、債券市場にとっては“雰囲気”が重要。S&Pは別の記事で『向こう1〜2年ほどは格下げの可能性は低い』と言っていたが、それは会見前のもの。消費税の財源についてしっかりとした説明がなければ、話が違う、ということになりかねない」と指摘。

そのうえでこの先の政治状況については「与野党ともに消費税率引き下げを言ってしまったなか、最も望ましくないのは、どの政党も単独で過半数を取れないなど、政権が不安定という展開」と分析します。

こうしたなか末廣氏が金融市場のプレーヤーたちからの質問が多かったと明かすのは「財源をどうするのか」という点。末廣氏は「年末の税制改正大綱が出たばかりなので、おそらく年末まで財源論は棚上げされ、年末に近いタイミングで金融所得課税など増税の話が出てくる可能性がある」と指摘します。それを見越してか、大幅な減税方向が鮮明であるものの、19日の東京株式市場では全般的に株安傾向でした。

日銀内部で浮かび上がる追加利上げへの姿勢

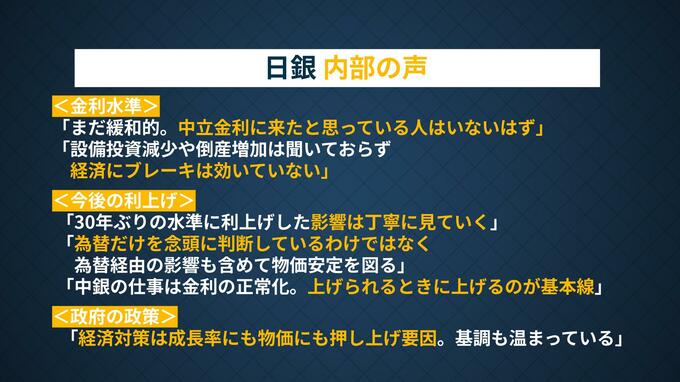

この混沌とした政治・経済状況のなか、1月22〜23日には日銀が金融政策決定会合を開きます。TBS経済部の取材では、内部からは「金利水準はまだ緩和的」「設備投資の減少や企業の倒産の増加などの影響は出ていない」「中央銀行の仕事は時勢に合わせた金利の正常化で、上げられる時に上げるのが基本線」といった声が聞かれました。

末廣氏がここから読み取るのは、日銀の追加利上げに向けた“地均し”の可能性です。末廣氏は「日銀としては円安をけん制する、利上げのチャンスに向けた地均しという意味でタカ派的なコミュニケーションを取りたいところ」と解説します。

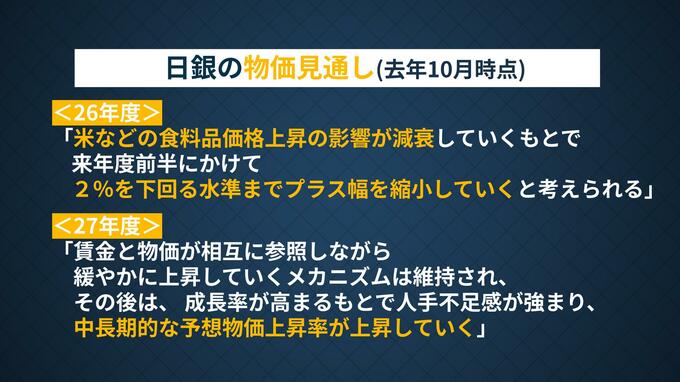

とはいえ、日銀が本来最も重視すべき“物価”の見通しは難しい局面に入っています。日銀は26年度について「米などの食料品価格上昇の影響が減衰していく中で、来年度前半にかけて2%を下回る水準までプラス幅を縮小していく」との見解を示しています。

これに末廣氏はこう指摘します。「物価の数字が、やや弱くなるとするならば、何をロジックに追加利上げしていくのか。おそらく本音は為替なんだろうが、為替だけと思われたくないので、そこのロジックをどう組み立てられるかが焦点だ」

コメ価格の下落傾向がインフレ率に与える影響

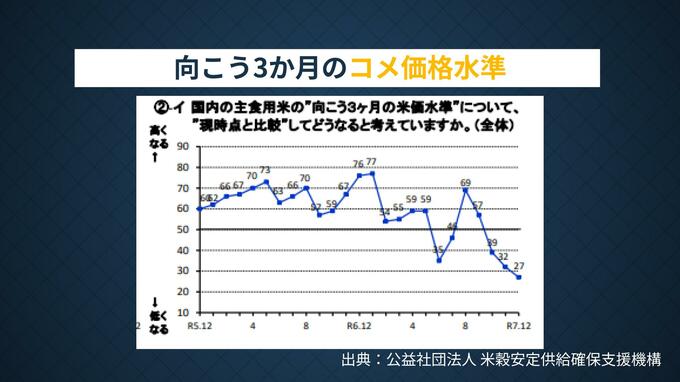

インフレを見るときに、いま注目されているのが「コメ価格」です。末廣氏は向こう3ヶ月のコメ価格の先行きについての業界の調査結果を示し「どんどん下がってきていて、12月はかなり“先安”観を示す数字になった」と説明します。

コメ価格は上昇していた際、家計のインフレ予想を押し上げる要因として注目されていました。そして日銀は“コメ価格”を利上げの理由にしてきた側面があるだけに、逆に価格が下落した場合の対応に、末廣氏は注目します。「コメ価格の下落で、消費者物価指数が日銀が安定的に狙う2%を下回る1%台前半までいった時に、利上げはできるのだろうか」と末廣氏は問題提起しています。

去年12月に利上げをしたために“無風”が想定されていた、今回の金融政策決定会合。しかし、消費税減税の可能性が色濃く、金利が急騰している状況のなかで、日銀・植田総裁が何をどう語るのか?市場関係者は注視しています。