16日に発表された10~12月期の日本の実質GDPは年率で前期比+0.2%。市場予想を大きく下回る弱い数字の奥には、日本経済の現状を映し出す構造的な問題が隠れていると大和証券チーフエコノミストの末廣徹氏は指摘します。特に注目すべきは「消費のK字型格差」と「設備投資の伸び悩み」という二つの現象。日本経済が今、なぜ力強さに欠けるのか、根本的な原因と今後の展望について解説します。

弱い成長の裏に潜む「K字型」消費と設備投資の低迷

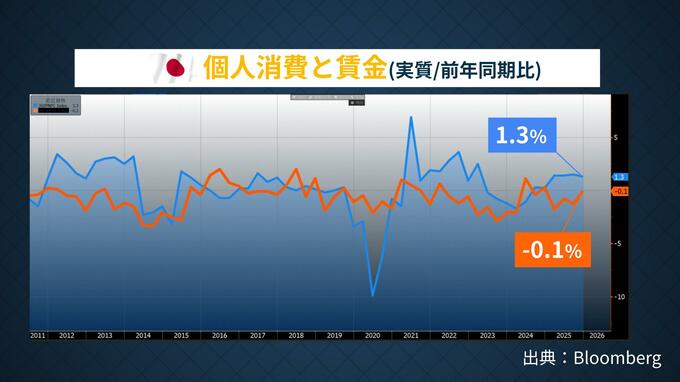

2025年10~12月期の実質GDPは、市場予想の年率+1.6%を大きく下回る+0.2%にとどまりました。末廣氏は「7~9月期は年率換算で-2.6%だったので、その反動を考えても今回はイマイチだった」と分析します。 そのなかで特筆すべきは個人消費が+0.1%と、わずかな上昇ながら7四半期連続のプラスを維持していることです。これは実質賃金が前年同月比-0.1%であるのにもかかわらず、です。 「実質賃金が伸びてないのに消費は一定程度伸びている。その観点からすると消費は結構頑張ってきたんじゃないか」と末廣氏は話します。

この背景にあると末廣氏がにらむのが株高です。「タイミング的には株高の時期と符合する。株高の影響で資産を持っている人たちが消費をドライブしている可能性がある」と指摘します。株高や資産価格の上昇を享受できる富裕層の消費が全体を支えている一方、実質賃金が上がらない状態に苦しむ層との格差が鮮明になる…すなわち「K字型経済」の構造です。

伸び悩む設備投資と「機械受注残」の謎

もう一つの注目点は「設備投資」。こちらは前期比+0.2%と弱い成長にとどまっています。円安や企業の好調な業績を考えると「強いはず」という市場の期待に反する結果でした。ここで末廣氏は重要なポイントを指摘します。 「実は長期的に見ても、コロナ後の設備投資の増え方は角度が浅い。企業の利益は増えているのに、なぜ設備投資が伸びないのかが謎として浮上する」と末廣氏は投げかけます。

この興味深い事象を分析するデータとして末廣氏が注目するのは「機械受注残」。グラフを見るとコロナ後に急増し、コロナ前の約2倍に膨れ上がっています。つまり、注文はされているものの、生産や納入が追いついていない、という状況です。末廣氏の推論は 「人手不足なのか、発注しても実行するのが難しいのか。AIやデータ系の投資をしようとしても、結構未知の領域で、やろうと思ったことができないケースも多い」というもの。計画ベースでは大きな数字が出ていても、実際の着地はしぼむ傾向があるとの見方も示しました。

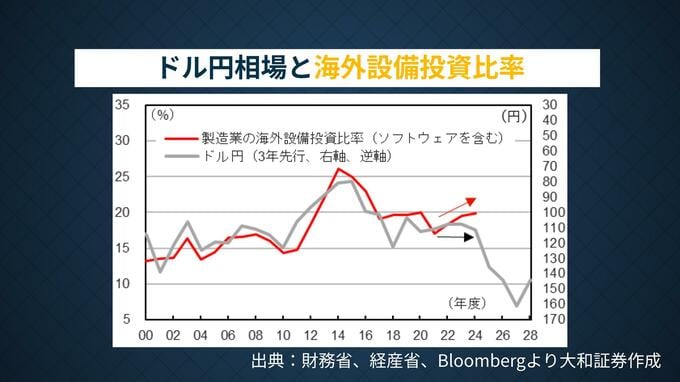

円安は国内投資を促しているのか

総選挙で大勝を収めた高市総理は、国内投資の重要性を強調し、円安が国内生産の回帰につながるとの見方を示しています。ただ、末廣氏が示したデータによれば、その効果はまだ明確には現れていません。

「ドル円相場と海外設備投資比率を見ると、為替が動いて約3年後に設備投資の比率に影響を与えているように見える」と分析。円安が歴史的水準にまで進んでからもうすぐ3年が経過するため、2025年の統計が出れば効果の有無がより明確になるとしたうえで、現状をこう分析します。 「今のところ海外設備投資比率は減っていない。国内の設備投資も低迷している。円安の恩恵が高市総理が言う"ホクホク"になっているかは、まだ懐疑的だ」。

高市総理と植田日銀総裁の会談 利上げの行方は?

こうしたなか16日夕方には高市総理と植田日銀総裁の選挙後初めての会談が行われました。前回の会談後に、植田総裁は「2%のインフレ率にうまく持続的・安定的・スムーズに着地することが物価安定だけでなく、息の長い経済成長につながると総理に説明した」と明言。その後、12月には日銀が利上げに踏み切ったため、市場では金融政策をめぐるなんらかのシグナルが出る可能性があるともみられていました。

しかし、今回植田総裁は「一般的な経済金融情勢の意見交換」と繰り返すのにとどめました。 「選挙後に円高方向に進んでいるなかで、タカ派的な発言をしてさらに円高になると設備投資にも悪影響が出るかもしれない。GDPの発表もあり、非常に微妙な情勢だったので、できるだけ言及しないということだったのでは」と末廣氏は分析しました。

日本経済は緩やかな回復基調にあるものの、GDPの内訳からは構造的な課題が浮かび上がっています。「K字型」の消費構造、設備投資の伸び悩み、円安によるプラスの効果の不確実性。衆院の議席の3分の2以上を確保した高市・自民党政権がこれらの課題にどう対応していくのか、今年の経済・財政運営の大きなポイントになります。