(ブルームバーグ):日本株が米国株を大幅に上回るパフォーマンスとなった2025年でも個人投資家は海外株志向を崩さず、人工知能(AI)相場への期待からその傾向は26年も続くとの見方が出ている。

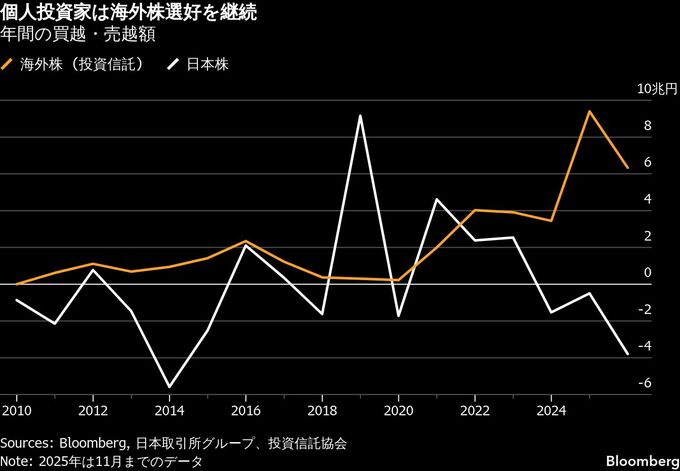

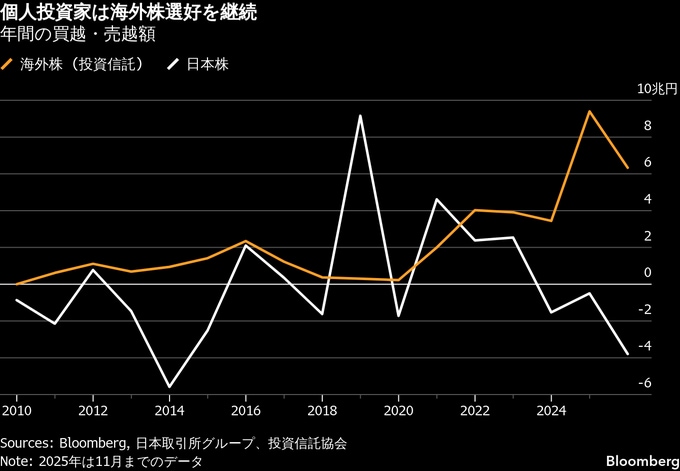

個人は25年1-11月に日本株と関連の投資信託を3兆8000億円売り越した。年間で見た売越額は13年以来の大きさになる見通しだ。日本取引所グループと投資信託協会のデータを基にブルームバーグが算出した。一方で投信を通じた海外株の買越額は、過去最高水準だった24年の9兆4000億円近辺で、個人は引き続き海外株に強気だった。

「シンプルに米国株の方に可能性を感じている」と資産運用関連の動画を配信する小林亮平さん(36)は話す。ポートフォリオのほとんどが米国株の小林さんは「特に現在だと、マグニフィセント・セブンのようなメガテックがAI分野の成長を牛耳るかもしれない」と米国株に期待を寄せる。

海外株の購入では円を売り海外資産を買うため円売り圧力となる。金融政策や政府の追加財政支出に加えて、個人投資家の海外株投資は円の動向を左右する要因となり得る。

BofAのG10金利・為替戦略のグローバル責任者、アダルシュ・シンハ氏は「資金流出は前例がない水準」と指摘し、少額投資非課税制度(NISA)による海外株買いが顕著と述べる。これが「人々の想定以上に円が長期間にわたり弱含んでいる主因になっている」と言う。

NISAを通じた海外への資金流出が続けば、家計から国内企業への資金循環が進まずNISAによる国内経済への波及効果が限られるとして、一部で問題視されてきた。資産運用立国の実現を後押している岸田文雄元首相も昨年11月、成長投資のための資金が国内にあることは重要と述べた。

逆張り

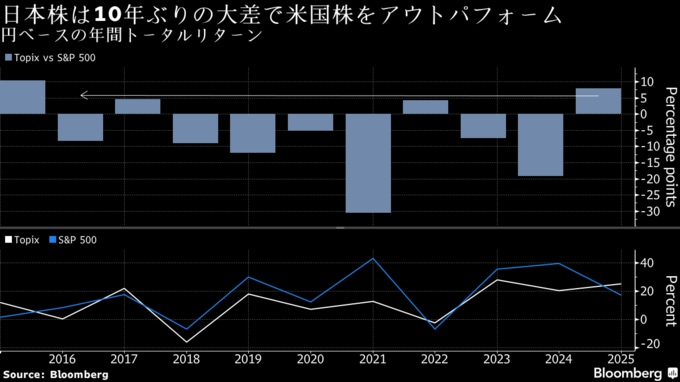

個人の海外株買い越しは、日本株が米国株など主要指数を大きくアウトパフォームしたにもかかわらず、海外株志向が根強いことを改めて示した。東証株価指数(TOPIX)の25年のリターンは25%と、米S&P500種株価指数(円ベース)に対して15年以来最大のアウトパフォームとなった。堅調な企業収益や高市早苗政権の成長重視の政策スタンスが追い風となった。

もっとも、AI関連主導のグロース(成長)株相場が一服すれば、個人が日本株を見直すきっかけになる可能性もある。

野村アセットマネジメントの石黒英之チーフ・ストラテジストは、個人の一部は米国株に過度に偏重しており、テクノロジー株の調整局面ではポートフォリオが脆弱(ぜいじゃく)になり得ると警告する。26年は資産分散を考える年になると話す。

それでも石黒氏は、30年以上にわたるレンジ相場で形成された個人の高値で売り、押し目で買う「逆張り志向」を覆すのは難しいとみている。 「昔の固定概念が染み付いている」と語り、26年の日本株も個人による売りが膨らみやすく、海外投資家が買いを入れる構図になりそうと述べた。

--取材協力:我妻綾、グラス美亜.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.