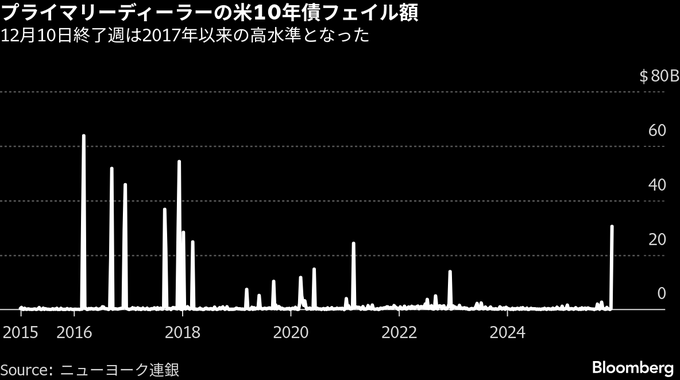

(ブルームバーグ):米連邦準備制度が2022年以降に進めてきた保有債券ポートフォリオ縮小の結果、米10年国債の「フェイル」が今月、8年ぶりの高水準に達した。フェイルとは、当初予定していた決済日が過ぎたにもかかわらず、証券の受け渡しが行われていない状態を指す。

ニューヨーク連銀の最新データによると、直近発行の10年債の取引のうち、予定通りに決済されなかった額は12月10日終了週に計305億ドル(約4兆7800億円)に達し、17年12月以来の高水準となった。

その週のフェイルは、11月12日の420億ドル規模の入札で発行された新発10年債を貸し出す際の金利がマイナスに陥る中で起きた。このような状況下ではフェイルが起こりやすくなる。

既発債と同じ利率と元利払い期日を設定することで流動性を高める、いわゆる「リオープン」形式の入札を控え、レポ取引で国債に「特別な」レートが付くことは珍しくないが、12月15日に決済された10年債リオープン前の不足状況は異例だった。その要因の一つは、11月の入札では、それ以前の今年の10年債入札と比べ、連邦準備制度の保有割合が小さかったことがある。連邦準備制度は自ら保有する証券を貸し出し用に提供している。

米国債レポ取引を専門とするブローカー・ディーラー、サウス・ストリート・セキュリティーズのジェイソン・シュイット社長は、「貸し出し可能な分が減っているためだ」と説明。「この10年債については、連邦準備制度が過去3サイクルでの購入額の半分しか取得しなかった。それが供給不足を引き起こし、結果としてフェイルを招いている」と指摘した。

11月の四半期入札では、投資家向けに420億ドル相当の10年債が販売され、連邦準備制度が償還債の埋め合わせ分として求めた追加分は65億ドルだった。これに対し、2月入札で求めたのは115億ドル、5月は148億ドル、8月は143億ドルだった。

原題:Fed Data Show December Surge in 10-Year Treasury Delivery Fails(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.