(ブルームバーグ):クリスマスの休場から明けた26日の米国株は、最高値付近でもみ合い。経済の底堅さが最近示唆されたことで、企業利益に対する明るい期待が強まっている。

薄商いの中、S&P500種株価指数はほぼ変わらず。週間では1カ月ぶりの大幅高となった。出来高は過去30日平均を50%下回った。大半の大型株が下げる中、エヌビディアは上昇。人工知能(AI)新興グロックとライセンス契約で合意したことが材料視された。フリーポート・マクモランも高い。金が過去最高値を更新したことが手掛かり。

比較的材料に乏しい一日となる中、市場では株式相場が「サンタクロース・ラリー」を実現できるかどうかに注目が集まった。サンタクロース・ラリーは通常、年末最後の5営業日と年初の2営業日を指す。今年はその期間が12月24日に始まった。

LPLファイナンシャルのアダム・ターンクイスト氏が注目する点の一つは、その後のパフォーマンスとの歴史的な関係だ。サンタクロース・ラリーがプラスとなった場合、S&P500は1月に平均1.4%上昇し、その年通年では10.4%の大幅高を記録してきたという。

インタラクティブ・ブローカーズのスティーブ・ソスニック氏は、「短期的にはサンタクロース・ラリーを信じている」とし、「7000への上昇も十分あり得る。『値動きの乏しい市場で空売りをするな』という格言には理由がある」と述べた。

同氏はまた、年末の高値引けを狙って保有資産の押し上げを狙う投資家の方が、年内の売却を考える投資家よりはるかに多いと付け加えた。

セブンズ・リポートのトム・エッセイ氏は「人工知能(AI)主導の上昇相場が裾野を広げ、他分野へローテーションしていく可能性について私は語ってきたが、マグニフィセント・セブンや大型テクノロジー銘柄、AIへのエクスポージャーを維持する重要性も改めて指摘したい」と述べた。

同氏はバブルへの懸念は妥当だとしつつも、AI相場は過去の「バブル崩壊」に匹敵する水準にはまだ達していないと指摘した。

パイパー・サンドラーのクレイグ・ジョンソン氏は「市場は引き続き前向きだが、選別的だ」と指摘。「裾野の改善とインフレ鈍化という組み合わせは、サンタクロース・ラリーを見込む声を後押ししている。相場の主導役は引き続きAI、景気循環銘柄、そして一部のディフェンシブ銘柄に絞られている」と語った。

その上で、季節要因による追い風は期待できるものの、裾野の広がりや市場参加の状況による確認がなお必要だと加えた。

CFRAのサム・ストーバル氏は「年末最後の5営業日と年初の2営業日に上昇すると、新たな年の上昇余地を示唆する早期シグナルになると伝統的に考えられている」としつつ、「過去2年は誤ったシグナルを発しており、確実でないのは明らかだ」と指摘。過去のパフォーマンスが将来の成果を保証するわけでは決してないと警告した。

LPLのターンクイスト氏は、 「指数が最高値圏にある割には、市場全体の裾野は依然やや狭い。景気循環セクターへのローテーションに支えられ、トレンドは正しい方向に向かっている」と同氏は語った。

ヤルデニ・リサーチのエド・ヤルデニ氏は「ウォール街の投資戦略家の間では、この好調局面は続くという見方がコンセンサスになっている」としつつ、「だが金融・財政政策が過度に景気刺激的になっているとの懸念が強まる中、債券利回りが顕著に上昇すれば、2026年上期に調整局面を迎える可能性もある」と分析した。

米国債

米国債は高安まちまち。2年債や5年債が上げた一方、30年債は下落。10年債はほぼ変わらずだった。10年債は月間では下落の見通しだが、年ベースでは2020年以来の好成績となる見込み。米連邦公開市場委員会(FOMC)による3回の利下げが背景にある。

為替

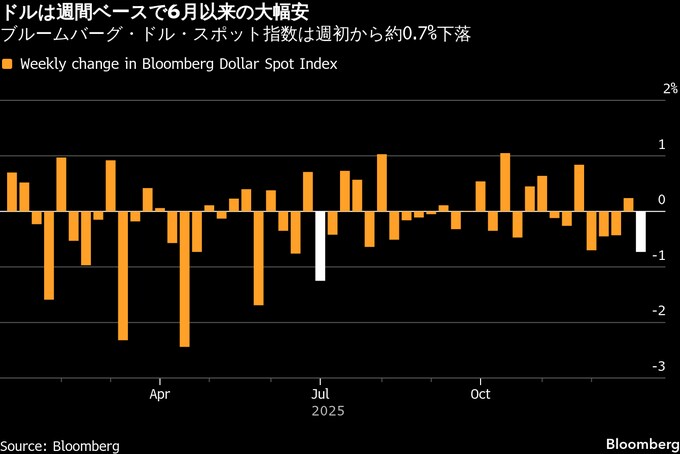

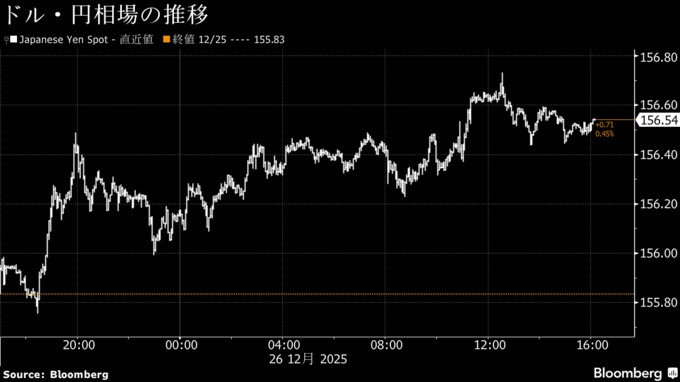

ニューヨーク外国為替市場ではドル指数がほぼ変わらず。週間ベースでは半年ぶりの大幅安となった。円は主要通貨全てに対して値下がり。東京都区部のインフレが鈍化し、日本銀行による次回利上げの時期を巡る見方が揺らいでいる。

ブルームバーグ・ドル・スポット指数は週間では0.8%安と、6月下旬以降で最大の下げ。

三菱UFJ信託銀行ニューヨーク支店資金証券室の小野寺孝文ファーストバイスプレジデントは、「労働市場減速の兆候やインフレ鈍化を示す最近の経済指標を受け、FOMCが追加利下げに動くとの市場の期待が高まり、ドルの重しとなっている」と発言。その上で、「来週公表されるFOMC議事要旨では、政策金利の据え置きを支持した当局者が一定数いた可能性を反映し、よりタカ派的なトーンが示されると予想している。これはドルの支援材料になりそうだ」と語った。

投資家の関心は、1月最初の数週間に発表される米国の主要経済指標に移っている。特に12月の雇用統計と消費者物価指数は、3会合連続で利下げしたFOMCが次にどう出るか見極める手掛かりとなる。

円は対ドルで下げ幅を拡大し、一時156円73銭を付けた。全国の先行指標となる12月の東京都区部消費者物価指数(生鮮食品を除くコアCPI)は前年比2.3%上昇と、前月(2.8%上昇)から伸びが鈍化した。

キャピタル・エコノミクスのアビジット・スリヤ氏(シンガポール在勤)は「最近発表された一連の経済指標が、日本銀行による今後数カ月の引き締め継続を妨げる可能性は低い」と分析した。

原油

ニューヨーク原油相場は、クリスマス後の薄商いの中で続落。ウクライナとロシアの和平協議が進展すれば、既に過剰供給に直面している世界市場にロシア産原油が一段と流入する可能性がある。

ウクライナのゼレンスキー大統領は、トランプ米大統領と28日にフロリダ州で会談する予定だと発言。米国との間で進められている枠組み合意は「ほぼ整った」と述べ、署名が行われるかどうかはトランプ氏との会談次第だとした。

また、ロシアのプーチン大統領の指示により、ロシアと米国の政府代表者が接触したとも伝わった。インタファクス通信が、ロシア大統領府のペスコフ報道官の話として報じた。

原油相場はベネズエラやナイジェリアの情勢を背景に、ニューヨーク市場の早い時間帯にはプラス圏で推移していたが、ウクライナ・ロシアの動向を受けて下落に転じた。

クリスマスの翌日で市場参加者も少なく、相場変動が大きくなった面もある。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物2月限は、前営業日比1.61ドル(2.8%)安の1バレル=56.74ドルで終了。ロンドンICEの北海ブレント2月限は1.60ドル(2.6%)下げ、60.64ドルで引けた。

金

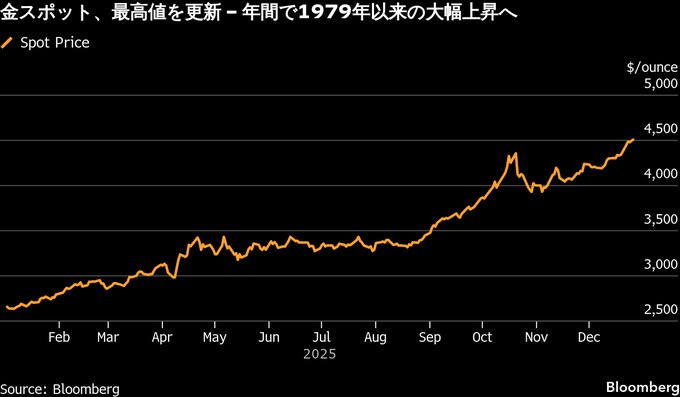

金スポット相場は反発し、またも過去最高値を更新した。年末で流動性が低い中、地政学的緊張の高まりが相場を押し上げた。

スポット価格は一時、前営業日比1.6%上昇し、1オンス=4549.92ドルに達した。

ベネズエラ情勢の緊迫化が、安全資産としての金の魅力を高めている。また、米国はナイジェリアで過激派組織「イスラム国」系勢力への軍事攻撃を行った。

スカイ・リンクス・キャピタル・グループのダニエル・タキエディン最高経営責任者(CEO)は「高まる地政学的緊張」が、金や銀などの「安全資産への需要を引き続き下支えしている」と指摘。年末の低い流動性も相場変動を増幅させているとの見方を示した。

スポット相場はニューヨーク時間午後2時54分現在、前営業日比43.33ドル(1%)上昇し、1オンス=4522.75ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は49.90ドル(1.1%)高の4552.70ドルで引けた。

原題:S&P 500 Wavers at End of Its Best Week in a Month: Markets Wrap(抜粋)

Treasuries End Post-Holiday Session Mixed With Curve Steeper

Dollar Heads for Worst Week Since June; Yen Falls: Inside G-10

Dollar Set for Worst Week Since June With Focus on Data Ahead

Oil Dips in Thin Post-Christmas Trade Amid Ukraine Talk Progress

Gold and Silver Smash Records Again as Rally Gathers Momentum

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.