(ブルームバーグ):12日の米国株式市場では、主要3株価指数がそろって下落。今年の人工知能(AI)ブームで値上がりしてきた銘柄に利益確定の売りが膨らんだ。

米国債はインフレ高止まり懸念から長期ゾーンの利回り上昇が目立った。ドルは小幅高となったが、週間では8月以来の長期下落局面となった。

前日引け後に決算を発表したブロードコムの売上高見通しが市場予想に届かず、さえないオラクル決算で再燃したAI関連投資への懸念がさらに強まった。

またオラクルを巡っては、OpenAI向けに進めているデータセンター計画の一部について、完成時期を2027年から2028年に延期したとブルームバーグが報道。これを受けて、発電や電力インフラなどAI関連銘柄が売り込まれた。

ブロードコムは11%安と1月以来の大幅安で終了。オラクルは4.5%下落した。

ナスダック100指数は1.9%下落。前日最高値を更新して終えたS&P500指数は1.1%安となった。同じく最高値を更新していたダウ工業株30種平均と小型株中心のラッセル2000指数も下落した。

ナベリア・アンド・アソシエーツのルイス・ナベリア最高投資責任者(CIO)は「AIバブルはしぼみつつあるが、崩壊してはいない」と述べ、株価が最高値を更新した翌日に利益確定の動きが出てるのは「想定の範囲内だ」と指摘した。ただ、「OpenAIとの契約を巡り懸念が高まれば、上値を追う展開は困難かもしれない」という。

金融政策に関する対外発信を控えるブラックアウト期間が終わり、この日は米連邦準備制度理事会(FRB)高官の発言が相次いだ。今週の連邦公開市場委員会(FOMC)では3回連続の利下げが決まったが、政策金利を巡って当局者の見解の相違が改めて浮き彫りとなった。

クリーブランド連銀のハマック総裁は高止まりしているインフレを抑えるため、金利をもう少し景気抑制的にしたいとの考えを表明。

カンザスシティー連銀のシュミッド総裁は2会合連続で反対票を投じた理由について「インフレは依然としてあまりに高く、経済の勢いは続いている」と述べた。

チャールズ・シュワブのトレーディング兼デリバティブ戦略責任者、ジョー・マッツォーラ氏は「今後の日程を踏まえると、ウォール街は最近の過熱気味のペースから小休止する一日となるだろう」と指摘。「決算も経済指標も少なく、週末が近づいており、投資家の関心は16日発表の雇用統計に向かっている」と述べた。

地理・テーマ全体で投資の分散を図ることが、重要な戦略として一段と意識されつつある。今年は主にテクノロジー大手が値上がりを牽引(けんいん)してきたが、割高なバリュエーションや巨額の設備投資に対する懸念を背景に、投資家は他の領域にも目を向け始めている。

ゴールドマン・サックスのマーク・ウィルソン氏は「現在の市場環境を踏まえると、株式への全面的な投資を維持するためには、分散こそが支払う価値のあるコストだ」とリポートに記述。韓国や日本、中国、さらには新興国市場など、魅力的な投資テーマが存在すると続けた。

一方、ゴールドマンのストラテジスト陣は、景気の底堅さに加え、AIの普及が企業収益の追い風になるとの見方から、株価は来年、再び過去最高値を更新すると予想している。

ベン・スナイダー氏が率いるチームは、S&P500種が2026年に7600ポイント前後に達するとの目標を据え置いた。現在の水準から約10%の値上がりを見込む格好だ。モルガン・スタンレーやドイツ銀行、RBCキャピタル・マーケッツなどのストラテジストも、米株が10%余り値上がりするとの強気な見通しを示している。

米国債

米国債相場では、中長期債が下落。30年債利回りは9月上旬以来の水準に上昇した。今週のFRBの利下げ決定と政策スタンスが市場に与える影響について消化する動きが続いた。

30年債利回りは一時6ベーシスポイント(bp)上昇の4.86%と、9月5日以来の高水準を付けた。一方、2年債利回りは低下。来年の追加利下げ期待が短期債を支援する一方、長期債はインフレの高止まりを反映している。

こうした中、長短金利差は拡大。2年・10年債の利回り差は約65bpと、4月以来の水準をつけた。5年・30年債利回り差は110bpと、9月上旬以降のレンジの上限付近に達した。

FOMC会合で市場の意表を突いたのは、パウエルFRB議長が会見で任期満了を迎える来年5月までに追加利下げの可能性に含みを持たせた点だ。バンク・オブ・アメリカ(BofA)のエコノミストはこれを「意図せぬハト派的利下げ」と表現した。

シカゴ連銀のグールズビー総裁とカンザスシティー連銀のシュミッド総裁はこの日、3回連続の利下げ決定に反対票を投じた理由についてインフレ高止まりへの懸念だと説明した。

来年のFOMCで投票権を持つクリーブランド連銀のハマック総裁は、インフレ動向を踏まえると利下げを急ぐべきではないとの見解を改めて示した。

シュローダー・インベストメント・マネジメントのポートフォリオマネジャー、ニール・サザーランド氏は「FRBは経済がかなり堅調な中で利下げしている」と指摘。来年下期にインフレ再燃への懸念が生じる可能性があり、長期資産には打撃になると語った。

為替

ニューヨーク外国為替市場では、ドル指数が小幅高。ただ、週間では3週連続で下げ、8月以来の長期下落局面となった。インフレ指標と雇用統計の発表という来週の重要イベントを控え、季節要因とポジション調整が相場を主導した。

12月はドルが往々にして弱含む傾向があり、ブルームバーグ・ドル・スポット指数は月初来で0.9%下落している。

スコシアバンクのチーフ為替ストラテジスト、ショーン・オズボーン氏は「ドルはきょう全般的に上昇しているものの、今後のFRBの利下げや政策の乖離(かいり)が意識されており、ドルに対するセンチメントは依然として弱い」と述べた。

ブルームバーグ・ドル・スポット指数の1カ月物リスクリバーサルは今週、10月初旬以来初めてドルに対して弱気に転じた。現在は約6bpのプットオーバーとなっている。

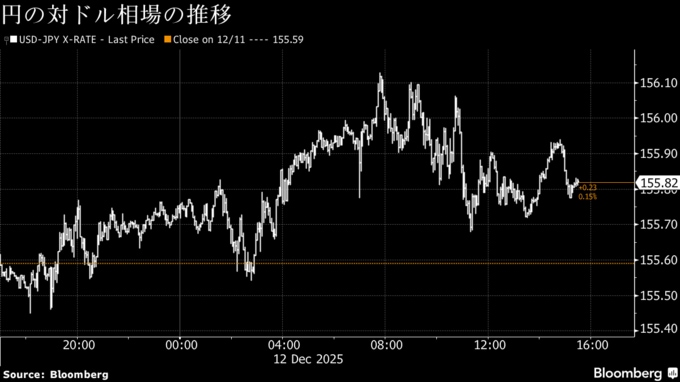

円は対ドルで3営業日ぶりに反落。155円台後半から156円台前半で推移した。

日本銀行は昨年来の利上げ局面で、政策金利の0.75%超への引き上げを視野に入れている可能性があることが、複数の関係者への取材で分かった。

来週の金融政策決定会合で政策金利を0.75%に引き上げたとしても、日銀は景気を刺激を抑制もしない中立金利に達するとは考えていない。1%はあくまで想定される中立金利レンジの下限であり、政策金利の上限として考える必要はないとの意見もあるという。

原油

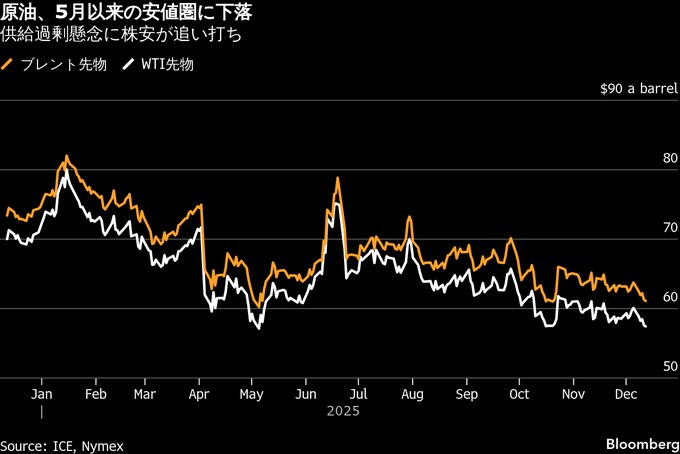

原油先物相場は続落。供給過剰懸念による弱気ムードが広がるなか、米株の下げが一段の圧迫材料となった。

ウェスト・テキサス・インターミディエート(WTI)先物は1バレル=58ドルを下回り、5月以来の安値。ブレント先物は60ドルに向けて下落基調を強めている。心理的節目として意識される同水準を最後に割り込んだのは5月だ。

クリスマスや年末年始を控えて商いが薄いことに加え、投資家がリスク資産に慎重になっていることも不安定な値動きにつながった。

地政学的な緊張が原油価格を下支えする可能性はある。米軍は10日にベネズエラ沖で超大型原油タンカーを拿捕(だほ)したが、それはトランプ政権によるマドゥロ大統領への圧力強化が新たな段階に入ったことを示したに過ぎないと、複数の関係者が明らかにした。

ロシアのウクライナ侵攻を終結させる和平合意の見通しが不透明なことも、原油相場の下支え要因となっている。和平が実現すればロシア産原油への制裁が解除され、市場への供給が増える可能性がある。

BOKファイナンシャルのデニス・キスラー氏は「和平交渉が進む一方で、ウクライナはロシアの石油関連資産への攻撃を続けているように見える。これが原油価格の心理的な下値を支えているようだ」と述べた。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比16セント(0.3%)安の1バレル=57.44ドルで終了。ロンドンICEの北海ブレント2月限は0.3%安の61.12ドル。

金

金スポット相場は上げを削る展開。FRB当局者が来年の追加利下げをめぐり対立する見解を示したのを受け、投資家は慎重姿勢を強めた。

ハイテク株の売りが主因となった米株式相場の下落により、他の損失を補うために貴金属関連のポジションを手仕舞う投資家が出た可能性もある。

スポット相場はニューヨーク時間午後2時現在、前日比9.93ドル(0.2%)高の1オンス=4290.11ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は15.30ドル(0.35%)高の4328.30ドルで取引を終えた。

原題:Stocks Tumble as Year’s Winning AI Bets Take a Hit: Markets Wrap

US 30-Year Yield Highest Since September in Wake of Fed Moves

Dollar Extends Weekly Slide to Longest Since August: Inside G-10

Oil Falls to Lowest Since May in Choppy Trade With Glut in Focus

Gold Pares Gains as Fedspeak Raises Doubts on Further Rate Cuts(抜粋)

トロント 塩原るみ rshiohara@bloomberg.netニューヨーク 宮井伸明 nmiyai1@bloomberg.net翻訳記事についてのエディターへの問い合わせ先:ニューヨーク 大塚美佳 motsuka3@bloomberg.net記事についての記者への問い合わせ先:New York Cristin Flanagan cflanagan1@bloomberg.net記事についてのエディターへの問い合わせ先:Cristin Flanagan cflanagan1@bloomberg.netもっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.