(ブルームバーグ):11日の米株式市場で、IT大手オラクルが急落。1月以来最大の下げを記録した。前日の引け後に公表した決算で、人工知能(AI)データセンターや関連設備への投資が膨らむ一方、それがクラウド部門の売上高に結び付くまでに時間を要していることが示された。

オラクルの株価は一時16%下落。日中ベースで1月以来の大幅安となり、時価総額にして約1020億ドル(約15兆8000億円)が消失した。9月10日に最高値を付けて以降、12月10日の終値までに株価は約3割下げていた。一方、オラクルの信用リスクを示す指標は16年ぶり高水準を付けた。

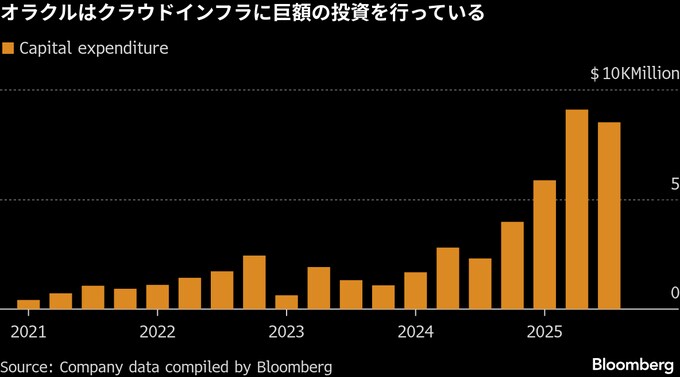

10日の発表資料によると、データセンター投資の指標とされる設備投資は9-11月(第2四半期)に120億ドルと、前四半期の85億ドルから増加した。ブルームバーグがまとめたアナリスト予想平均は82億5000万ドルだった。

クラウド部門の売上高は34%増の79億8000万ドル、市場の注目度が高いインフラ部門の売上高は68%増の40億8000万ドルとなったが、いずれもアナリスト予想をわずかに下回った。

最新の決算と株価急落は、オラクルにとって形勢が逆転したことを示す。わずか数カ月前には株価が急騰し、米OpenAIなどとの巨額データセンター契約を相次いで締結していた。共同創業者のラリー・エリソン氏は資産総額が一時的にイーロン・マスク氏を上回り、世界一の富豪となる場面もあった。

同社は近年、競争が激しいクラウドコンピューティング市場で存在感を高めている。OpenAI向けのAI関連処理を支える大規模なデータセンター網を構築しているほか、中国の字節跳動(バイトダンス)傘下TikTokやメタ・プラットフォームズなども主要顧客に抱える。

受注の指標である残存履行義務(RPO)は11月30日時点で5230億ドルと5倍超に膨らんだ。ブルームバーグがまとめたアナリスト予想平均は5190億ドルだった。

一方、ウォール街では、これほど大規模なAIインフラ構築に必要なコストと時間に対する懸念が強まっている。オラクルは多額の負債を抱える上、複数のデータセンター用地のリースにコミットしている。

ICEデータ・サービスによると、オラクルの5年物債務のデフォルト(債務不履行)リスクをヘッジするコストは、一時0.17ポイント上昇して年率1.41ポイントと、日中では2009年4月以来の高水準となった。同社の信用力に対する投資家の信頼が低下していることが背景にある。オラクルの信用デリバティブは、AIリスクを測る信用市場のバロメーターとなっている。

イーマーケターのアナリスト、ジェイコブ・ボーン氏は「オラクルは、負債に依存したデータセンター構築や集中リスク、AI投資の成果に対する不確実性といった問題に関して、ますます厳しい監視の目にさらされている」と指摘。「予想に届かなかった今回の売上高は、すでに慎重な姿勢をとっている投資家の間で、OpenAIとの提携や積極的なAI投資に対する懸念をさらに強める可能性が高い」と述べた。

投資家は、同社がデータセンターへの積極的な投資を可能な限り早期に収益へ転換できるかを注視している。

同社幹部は決算発表後の電話会議で、通期の設備投資が約500億ドルに達するとの見通しを示した。これは9月時点の予想から150億ドルの上積みとなる。

オラクルのプリンシパル・ファイナンシャル・オフィサー、ダグ・ケーリング氏は「当社の設備投資の大半は、データセンター向けに導入する収益を生む設備に充てられている。土地や建物、電力といった項目には充てておらず、これらはリースで賄っている」と電話会議で説明。「オラクルは、完成したデータセンターと関連設備が当社に引き渡されるまで、これらのリース費用を支払う必要はない」と述べた。

通期売上高は670億ドルと、10月に示した見通しを維持した。

「基本的な原則として、当社は投資適格級の信用格付けを維持すると見込んでおり、その実現に向けて取り組んでいる」とケーリング氏は付け加えた。

オラクルのキャッシュバーン(現金燃焼)は9-11月に増加し、フリーキャッシュフローはマイナス100億ドルに達した。ブルームバーグがまとめたデータによると、同社の債務総額は約1060億ドルに上る。

JPモルガン・チェースのアナリスト、マーク・マーフィー氏は「投資家は追加の設備投資が、現在の実態よりも速いペースで追加の収益につながると常に期待しているようだ」と指摘した。

原題:Oracle Slides by Most Since January on Mounting AI Spending (1)(抜粋)

(アナリストのコメントなどを追加し、更新します)

--取材協力:Caleb Mutua.

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.