(ブルームバーグ):世界で総額150兆ドル(約2京3000兆円)規模の債券市場で、一部の企業は最強の政府よりも安全だとの見方が、投資家の間に広がっている。

新型コロナウイルスのパンデミック以降、企業の経営幹部は支出を抑え、債務を圧縮してきた。一方、先進国政府は支出拡大を続けており、主要7カ国(G7)の対GDP比の平均債務残高は少なくとも今後10年間は上昇が続く見通しだ。

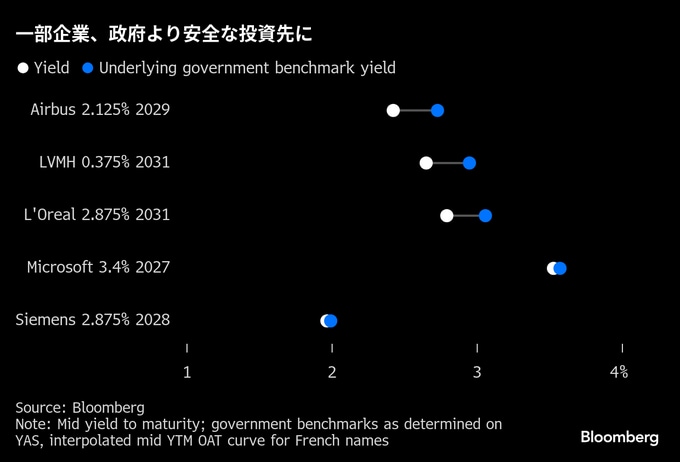

その結果、マイクロソフト、エアバス、ロレアル、シーメンスなどの社債の利回りは、それぞれの国の国債よりも低くなっている。こうした現象自体は初めてではないが、社債への旺盛な需要と政府の財政規律の緩みが重なり、先進国市場でこのような逆転が増えつつある。

数十年にわたり安全資産とされてきた米国債など一部先進国国債の地位が揺らいでいるのは、ポピュリズム政治が財政健全化への合意形成を阻んでいることの結果だ。

フランスでは歴代首相が歳出抑制の予算の成立に失敗、米国ではトランプ大統領の2期目を通じて連邦財政赤字がGDPの6%以上の水準にとどまる見通しだ。

MFSインターナショナルの債券共同最高投資責任者(CIO)、ピラール・ゴメスブラヴォ氏(ロンドン在勤)は、「投資家を遠ざけているのは法治という概念の崩壊だ」と述べたうえで、「投資家は一部の政府よりも健全な企業のバランスシートを好む」と語った。

長年にわたり、米国や欧州のポートフォリオ構築の中核を占めてきたのは、増税や通貨発行の権限を持つ政府が発行する国債だった。

米国債に次ぎ、ドイツ国債や英国債が安全資産とされ、最も優良な企業でさえ先進国市場では自国政府よりわずかにリスクが高いとみなされてきた。だが、債務構造の変化により、こうした前提は次第に成り立たなくなっている。

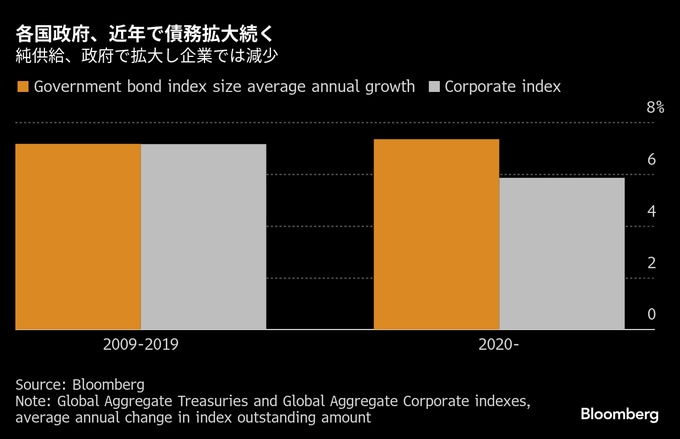

ブルームバーグの指数によると、世界金融危機後の10年間では、政府債と企業債の純供給(新規発行額から償還分を差し引いた純増分)はほぼ同じペースで増加していた。しかし2020年以降、新型コロナのパンデミック下で各国政府が大規模な経済政策を打ち出した結果、国債発行は急増した。

格差は今後さらに広がる見通しだ。国際金融協会(IIF)は9月のリポートで、公的債務の急増に警鐘を鳴らし、「政策担当者が軌道修正のために必要な厳しい決断を下すのがますます難しくなっている」と指摘した。

バーナビー・マーティン氏率いるバンク・オブ・アメリカの欧州クレジットストラテジストは9月のレポートで、企業が政府より「安全」との見方が広がり、市場は一部社債のスプレッドを、それぞれの国の国債よりもタイトに評価し始めたと記述。「ルビコン川を渡る」ような大きな変化だと指摘している。

ブルームバーグの指数によると、世界の投資適格級社債の政府債に対するスプレッドは先月、2007年以来の低水準となった。

BCAリサーチの先進国(米国除く)チーフストラテジスト、マチュー・サヴァリー氏によれば、「日本や米国のように非常に放漫な財政運営をしても何も起きなかった国々が長年存在してきたことが、政治家や有権者に、強い国家についての財政懸念は誇張だという安心感を与えた」。

しかし現実には、債券トレーダーは債務膨張が進む政府のリスクをより高く見積もり、今後の悪化を見越して企業債へと資金を移している。こうしたセンチメントの変化は一過性ではなく、むしろ定着する可能性が高い。

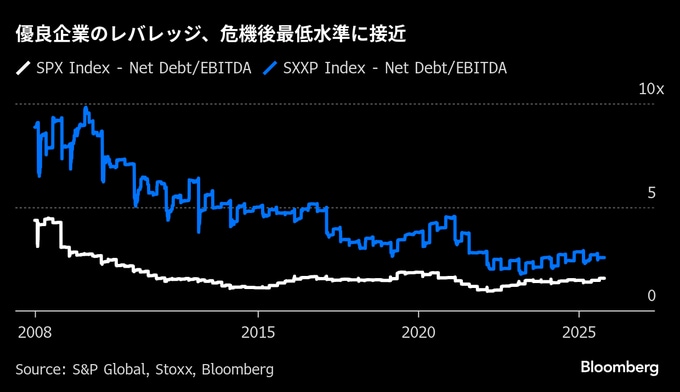

「政府は何もしない一方、企業はやるべきことをやった。負債を減らし、コスト管理を徹底した」と、フランクフルトに拠点を置くHAGIMの投資適格債シニアポートフォリオマネジャー、シュテッフェン・ウルマン氏は指摘した。

原題:Bonds Enter Era With Corporates Safer Than Most Powerful Nations(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.