(ブルームバーグ):米アマゾン・ドット・コムの7-9月(第3四半期)決算でクラウド事業の堅調な成長が示されたのを受け、同社や競合他社が人工知能(AI)に投じている巨額の投資はいずれ実を結ぶとの楽観が投資家の間で広がっている。

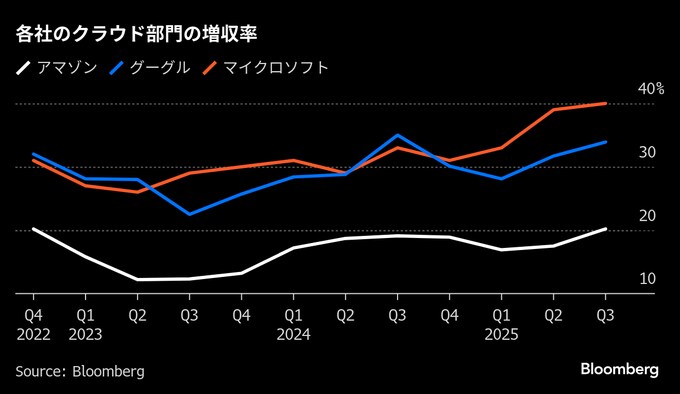

アマゾンが30日発表した7-9月(第3四半期)決算では、クラウド部門アマゾン・ウェブ・サービス(AWS)の売上高は330億ドル(約5兆800億円)となり、前年同期比20%増加した。2022年末以来の大幅な伸びで、アナリスト予想平均の18%も上回った。

この結果は、マイクロソフトやアルファベット傘下のグーグルなど大手テクノロジー企業が、データセンター建設への記録的な投資を正当化する根拠としてきた理屈を裏付けるものとなった。つまり、AI需要が世界のコンピューティング能力を上回っているとの認識だ。

31日の米株市場でアマゾンは一時12%上昇し、日中ベースで4月以来の大幅高となった。

アマゾン決算発表の前日には、メタ・プラットフォームズが2026年に設備投資を一段と拡大するとの見通しを示し、投資家から厳しい反応を招いていた。マイクロソフトやグーグルと異なり、メタは外部向けの主要なクラウドサービス事業を持たない。このため、同社の投資拡大はより高いリスクを伴う可能性がある。

AI分野の恩恵がまだ十分に得られていないとの懸念がくすぶる中、アマゾンの株価は今年、同業他社に出遅れていた。7-9月期ではマイクロソフトのクラウドコンピューティング事業「Azure(アジュール)」がAWSの倍近い増収率を記録し、アルファベット傘下グーグルのクラウド部門は売上高が33.5%増だった。

ウィリアム・ブレアのアナリストチームはリポートで「AWSがアマゾン全体の業績をけん引しているのは明白だ」と指摘。「今回明らかになった成長の加速は、AI分野におけるアマゾンの戦略的ビジョンや優位性の欠如をめぐる懸念を和らげるものだ」と記した。

同社はここ数四半期、新たなデータセンター稼働に制約があると説明していたことから、決算発表前にはクラウド事業に対する投資家の期待は比較的低かった。アンディ・ジャシー最高経営責任者(CEO)をはじめとする経営陣は同事業に楽観的な見方を示していたが、成長が再び加速するとの予想には踏み込まなかった。

決算発表後、ジャシーCEOはアナリストとの電話会見で、AWSの将来性に自信を示すとともに、これまで公表してこなかったAI関連の成果を次々に明らかにした。

自社の小売りアプリに組み込んだショッピング用チャットボット「Rufus(ルーファス)」は、年100億ドルの売上高を新たに生み出す見込み。コールセンター向けソフト「Connect」は、年換算で10億ドルの売上高を記録する見通しという。企業にAIモデルを提供するAWSのマーケットプレイス「Bedrock(ベッドロック)」は最終的に、主力クラウドサービス「EC2」に匹敵する事業規模になる可能性があるとした。

ジャシーCEOは「勢いがある。見ればわかる」と語った。

7-9月期の同社全体の売上高は前年同期比13%増の1802億ドル。ブルームバーグが集計したアナリスト予想平均1778億ドルを上回った。

ジャシー氏の下でアマゾンは、自動化推進などを通じて小売り事業の収益性向上にも取り組んでいる。だが、AI分野の競争を巡る同社の見通しに投資家の関心が集まる中、そうした取り組みは以前ほど注目されなくなっている。

S&Pグローバルのアナリスト、メリッサ・オットー氏によると、クラウド、小売り両事業の堅調な業績は、AIバブルとの指摘もある中で過剰投資を懸念していた投資家を安心させた。「AWS事業がかなり好調であることが明確に裏付けられている」とし、「バブルの印象はない。事業は非常に順調のように感じる」と述べた。

アマゾンも主要ライバルと同様、AIモデルの構築・運用を支えるデータセンター・半導体に対し巨額投資を進めている。ブライアン・オルサフスキー最高財務責任者(CFO)によると、7-9月期の設備投資は前年同期比61%増の342億ドルと、過去最高を記録した。

7-9月期の営業利益は174億ドル。これには、有料会員制度「アマゾンプライム」を巡る訴訟で米連邦取引委員会(FTC)と和解したことに伴う25億ドルの費用と、人員削減に伴う費用18億ドルが含まれる。

7-9月期の売上高内訳は、オンラインストア事業が10%増の674億ドル、広告事業が24%増の177億ドル、サードパーティー向けサービスが12%増の425億ドルだった。

10-12月(第4四半期)については売上高が2060億-2130億ドル、営業利益は210億-260億ドルになるとの見通しを示し、いずれも市場予想並みだった。

原題:Amazon’s Cloud Acceleration Calms Investor Fears of AI Bubble(抜粋)

--取材協力:Spencer Soper.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.