(ブルームバーグ):日本銀行が29、30日に開く金融政策決定会合では政策維持が見込まれている。新たな経済・物価見通しと植田和男総裁の会見から、12月会合を含めた早期利上げの距離感や新政権との間合いを探ることになる。

金融緩和を重視するとみられている高市早苗政権の発足後で、初めての会合となる。複数の関係者によると、最大のリスク要因である米関税政策の内外経済に対する影響は、顕在化が後ずれしており、もう少しデータや情報を見極めたいとの声が日銀内にある。利上げは見送られる公算が大きい。

一方で、経済・物価は日銀の見通しに沿って推移し、目標実現の確度は着実に高まっているという。前回9月会合で高田創、田村直樹の両審議委員が0.5%程度の政策金利維持に反対し、0.75%程度への利上げを提案した。日銀内の利上げ議論に広がりがみられており、政策維持に反対票が増えるかも焦点だ。

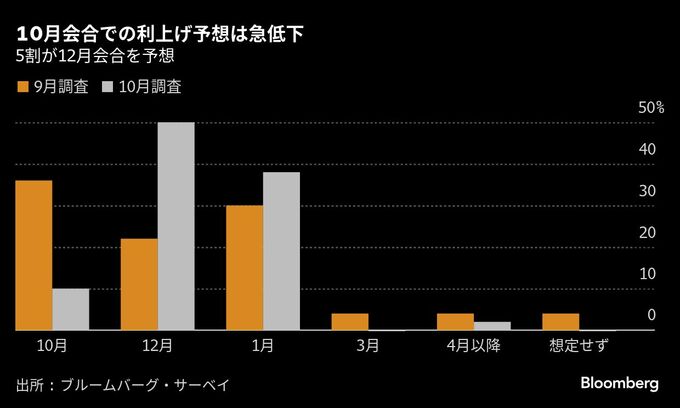

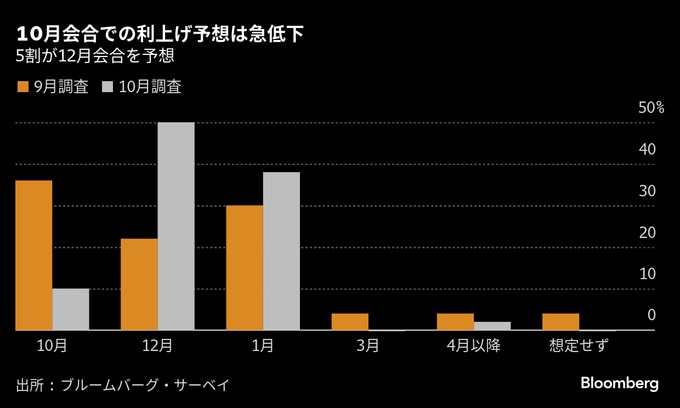

ブルームバーグがエコノミスト50人を対象に実施した調査では、利上げ時期について、今会合との予想が10%にとどまった。しかし、続く12月会合は50%と前回9月調査の22%から急増し、来年1月までは98%とほぼ全員が想定。今年1月以降、米関税政策への懸念で休止状態にある利上げが近く再開されると見込んでいる。

タイミングを探る上で市場が注視しているのが、今会合で議論される新たな経済・物価情勢の展望(展望リポート)と植田総裁の記者会見だ。展望リポートでは経済・物価の評価と見通しに加え、そのリスクバランスの変化などが注目される。

前回7月の同リポートでは、物価見通しのリスクは「おおむね上下にバランスしている」とされた。食料品を中心に日銀目標の2%を上回る物価上昇が続く中で、上振れリスクに言及するかがポイントになる。米関税政策を踏まえて2025・26年度は下振れの方が大きいとしている経済見通しのリスクにも注意が必要だ。

複数の関係者によると、経済・物価が日銀の見通しに沿って推移する中で、経済成長率と消費者物価上昇率の予想に大きな変化はない見込み。ただ、25年度の実質国内総生産(GDP)見通しは、市場予想を上回った4-6月期の成長を受けて小幅に上方修正される可能性がある。前回予想は前年比0.6%増だった。

政策判断で重視する基調的な物価上昇率が、27年度までの見通し期間の後半に目標の2%程度で推移するとの見方も維持される可能性が高い。9月会合で利上げを提案した高田氏は、物価目標はおおむね達成されたとしている。同リポートの記述に反対が出る可能性もある。

円安

植田総裁の会見では、会合での議論や展望リポートを踏まえ、12月会合を含めた早期利上げの可能性にどこまで踏み込むかが最大の焦点だ。前提となる関税政策の影響を踏まえた米国・世界経済や国内の賃金・物価の動向に関する評価と見通しについて、従来よりも楽観的な認識を示せば早期利上げ観測が強まる可能性がある。

高市政権の財政・金融政策のスタンスに対する見解も問われそうだ。高市氏による積極財政や緩和重視の思惑で外国為替市場では円安が進行しており、輸入物価の再上昇も懸念される。政権の最優先課題である物価高対策と日銀の利上げ路線との関係などへの言及が注目される。

他の注目点

- 米連邦準備制度理事会(FRB)は日銀の政策発表の前に今年2度目の利下げを決定する見通し。為替市場で円高圧力が生じる可能性もあり、FRBの動きが金融市場にどう影響するのか

- 「高市トレード」の継続で日経平均株価が初めて5万円の大台に乗せた。都心を中心に不動産市況も上昇が続く中、資産価格に対する認識

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.