(ブルームバーグ):自民党と日本維新の会が連立政権も視野に入れた政策協議を開始し、高市早苗自民党総裁の首相指名の可能性が高まる中、市場では株高・超長期債下落・円安を見込む「高市トレード」の第一幕が終了したとの見方が浮上している。

高市氏が金融・財政政策で緩和的なスタンスを取るとの期待感に基づく売買は、4日の自民総裁選で同氏が勝利したことをきっかけに急速に広がった。その後、公明党が自民党との連立を解消し、反対売買の動きが一時強まるなど紆余(うよ)曲折はあったが、足元の金融市場は高市政権誕生をほぼ織り込みつつある。

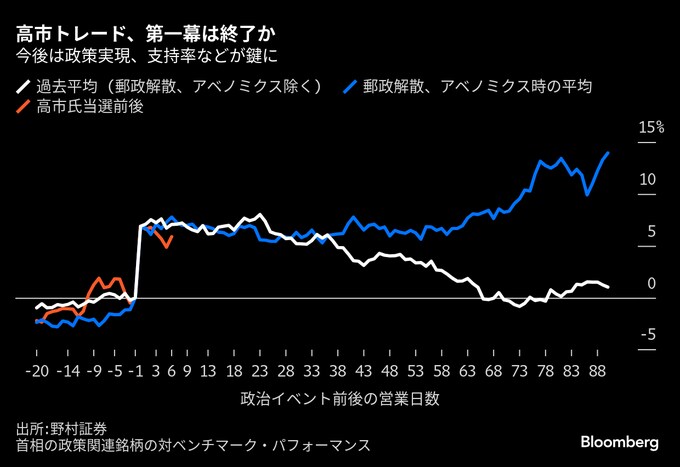

ノムラ・シンガポールの須田吉貴クロスアセット・ストラテジストは、政策期待がどの程度日本株市場を動かしているかを測る代理変数として、高市関連銘柄の市場平均に対するアウトパフォーム度合いに注目している。こうした観点に基づく分析では、高市トレードと位置づけられるポジション(持ち高)はピークだった公明党離脱前の約85%程度まで回復しているという。

須田氏は、過去の事例からは株式市場で政策期待が最初に盛り上がった後、数カ月間は値固めする傾向がうかがえると指摘。期待だけでは買い続けることはできないため、当面はさらなるアウトパフォームを期待しにくく、「初動の1、2週間で大きく上げた後は高原状態が数カ月続きやすい」との見方を示す。

同氏が参考にするのが、2005年の小泉純一郎政権による郵政民営化を争点にした解散総選挙後の動きとアベノミクス相場の起点となり、旧民主党から自民党が政権を奪還した12年の衆院選後の動向だ。いずれのケースも関連銘柄に対する投資人気はいったん小康状態を迎え、その後数カ月の間に政策が具体化した過程で再加速した。

一方、債券市場では超長期ゾーンを中心とした売り圧力がいったん収まる可能性がある。物価高対策として財政出動を求める野党が躍進した7月の参院選以降、赤字国債の発行も警戒する形で特に超長期国債の利回りが大きく上昇(価格は下落)し、新発30年債利回りは自民総裁選後の7日に3.345%と過去最高を更新した。

三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジストは、超長期債利回りの上昇は参院選前からの財政悪化懸念に加え、コアの投資家が減ったことによる流動性低下などが要因だと分析。しかし、この間に財政支出が増えたわけではなく、利回りだけが上がり続けたのは行き過ぎであり、一定程度の赤字国債増発は相場に織り込まれているとの認識を示す。

外国為替市場の円相場は、高市総裁誕生後に対ドルで一時153円27銭と8カ月ぶりの安値を付けた後、17日には150円台前半と円高方向に反発している。米国で量的引き締め(QT)の終了観測が広がっているほか、米地銀の融資を巡り信用不安が高まり、相対的にドルが弱含んでいることも背景の一つだ。

もっとも、ステート・ストリート銀行金融市場部の貝田和重部長は、短期のプレーヤーは高市トレードに絡むポジションを既にかなり解消したのではないかと推察。新政権がどのような枠組みであっても、「拡張的な財政政策が行われることはほぼ間違いない」とし、中長期的に円売り要素の方が強いと話す。

仮に自民と維新が連立に合意したとしても、衆参両院での両党の議席数は過半数に届かず、政権の安定につながるかどうかはなお流動的だ。ノムラの須田氏は、今後は新政権の支持率が鍵を握ると指摘。物価高対策を中心に補正予算の成立に取り組み、「高い支持率を得られるようなら、場合によってはそのまま衆院の解散総選挙を実施し、過半数を回復する」シナリオも描けてくると述べた。

(8段落の為替に関する情報を更新、更新前の記事で1段落は訂正済み)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.