(ブルームバーグ):プライベートクレジット業界でストレスなく市場を上回るリターンを得ることができるとの主張は「幻想」だ。ジョンズ・ホプキンズ大学とカリフォルニア大学アーバイン校の研究者らがこう指摘した。

米銀JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)らの批判にさらされた業界を巡る論争が続いている。

両大学の研究チームは、ダイレクトレンディング(直接融資)を手がける貸し手が提供する投資リターンは、より透明性が高く流動性のあるレバレッジドローンと比べてわずかであり、場合によっては下回ると主張。

「ジャーナル・オブ・プライベート・マーケッツ・インベスティング」に掲載された研究論文で、ダイレクトレンディングが生み出すアルファ(超過収益)は限られていると論じた。

論文を執筆したジェフリー・フック氏はインタビューで、「プライベートクレジットのパフォーマンスはアルファとタイムリーな資本回収の両方が欠如している。業界が掲げる2つの主要なセールスポイントはいずれも幻想のようだ」と述べた。

急拡大するダイレクトレンディングだが、批判もある。

米自動車ローン会社のトライカラー・ホールディングスと自動車部品メーカー、ファースト・ブランズ・グループの相次ぐ破綻を受け、ダイモン氏は14日、「そうした事態が起きると、私のアンテナが反応する。言うべきでないだろうが、ゴキブリを1匹見たら、恐らく他にもいる。この件は誰もが警戒すべきだ」と発言した。

これに対し、オルタナティブ資産運用会社ブルー・アウル・キャピタルのマーク・リップシュルツ共同最高経営責任者(CEO)は同日、銀行は自らの帳簿に「ゴキブリ」がいないか確認した方がいいかもしれないと述べた。プライベートクレジットを強く擁護した。

1兆7000億ドル(約255兆円)規模のプライベートクレジット業界は過去10年間、弱気相場でも強気相場でも年間10%近いリターンをもたらし、債務不履行(デフォルト)やボラティリティーを抑えられるとの前提で資金を集めてきた。

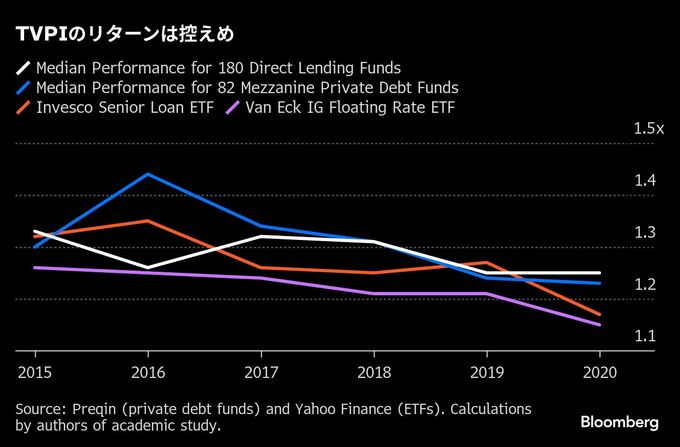

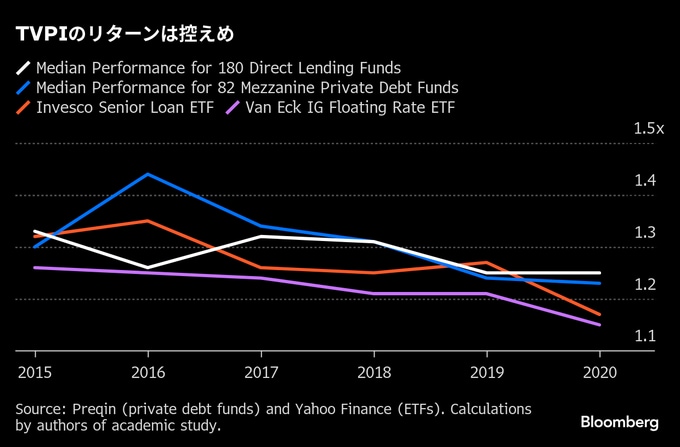

しかし、研究チームはこの前提を検証し、まだ返済されていない融資という「残存価値」の計上方法を問題視。データベース提供企業のプレキンがまとめた北米のプライベート債務ファンド262本を対象に、払込出資金に対する評価総額の倍率(TPVI)に基づくリターンを分析した。

その結果、プライベートクレジットのリターンは6年のうち4年でレバレッジドローンのリターンを上回ったものの、残り2年は下回った。

比較対象はインベスコの上場投資信託(ETF)「インベスコ・シニア・ローンETF」で、これはモーニングスターが算出しているレバレッジドローンの指数に連動している。

もっとも、調査対象の大半は中堅企業向け融資を手がけるクローズドエンド型ファンドだった。最近の大手ファンドは、大手企業や投資適格企業向けの融資を対象とし、エバーグリーン(オープンエンド)型の仕組みを採用して資金の回転を速めている。

より一般的に用いられるパフォーマンス指標は内部収益率(IRR)だ。LSEG/ケンブリッジの調査によると、IRRに基づけば、ダイレクトレンディングは2024年末までの過去20年間で平均9.1%のリターンを投資家にもたらしている。

コービン・キャピタル・パートナーズのクレジット担当副最高投資責任者ジョン・コーク氏は、このリターンは「ほとんどの顧客がプライベートクレジットへの資金配分から望む、あるいは期待するものだ」と述べた。

原題:Private Credit on the Defensive Again Over ‘Mark-to-Myth’ Study(抜粋)

--取材協力:Bella Farr、Davide Scigliuzzo.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.