(ブルームバーグ):金価格が1オンス=4000ドルを突破したことは、3年にわたる上昇局面において新たな節目となった。根強い懐疑論を退け、金の値動きを長らく的確に予測してきた分析モデルさえも覆す勢いだ。

金が「野蛮な遺物」という評価を脱し、いかにして世界の通貨システムの中心へと回帰しつつあるかを以下の5つのチャートで示す。

コロナ禍が転機

今世紀に入りしばらく投資家や中央銀行に敬遠されてきた金の転換点は、新型コロナウイルス禍による市場の混乱時に訪れた。金価格が1オンス=2000ドルを突破したのを機に上昇トレンドが始まり、その後、ロシアによるウクライナ侵攻を受けてさらに勢いを増した。2024年には中銀や中国の投資家が買いを主導し、年間で27%上昇。そしてトランプ米大統領の返り咲きで今年3月には、3000ドルの壁を力強く突破した。

最近では、ほぼ全ての主要なマクロ経済要因が金に追い風となっている。米政府機関の一部閉鎖やドル下落も、金を後押ししている。

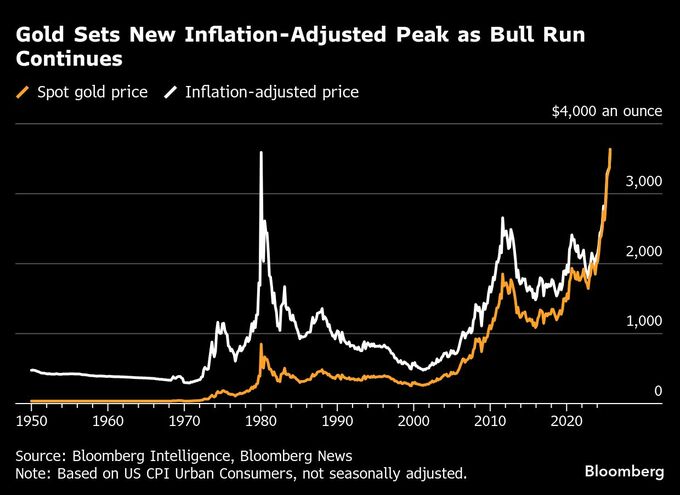

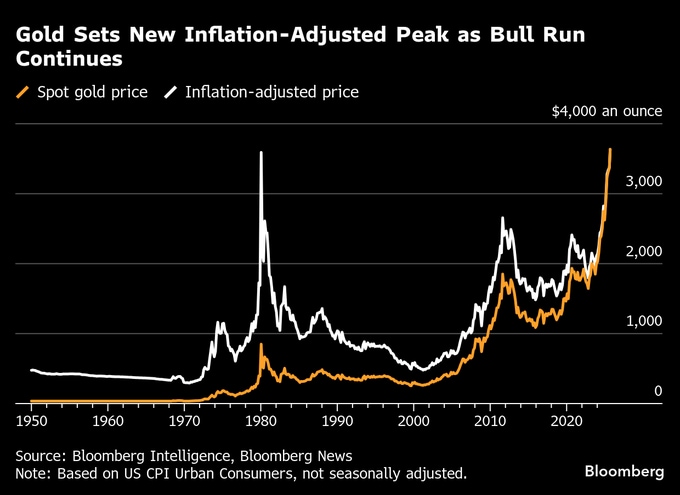

インフレ調整後のピーク

金価格は先月、1オンス=850ドルに達していた約45年前のインフレ調整後のピークを上回った。1980年1月にこの水準を付けたとき、米国は通貨下落や高インフレ、リセッション(景気後退)に直面していた。当時のカーター米大統領がテヘランの人質事件に対応してイランの資産を凍結したことで、一部の外国中銀でドル資産のリスク認識が高まり、金価格はわずか2カ月で2倍となった。現在の金強気派の一部は、当時の状況と重なる部分があると指摘する。

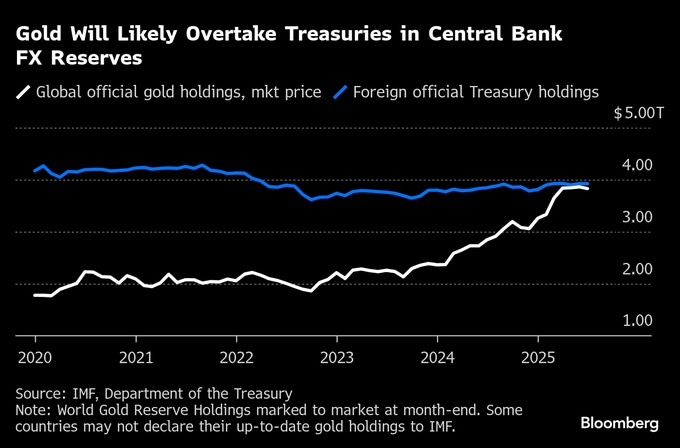

米国債を上回る

今回のラリーを通じ、中銀が市場において圧倒的な存在感を示している。大量の金購入が相次いだことで、アナリストやトレーダーは復活した需要の流れを把握するため、新たなモデルを構築せざるを得なかった。こうした購入の背景には、ドル依存からの脱却や敵対国による資産凍結リスクからの防衛という意図がある。

金がかつてのような国際通貨体制の基軸資産に戻ることはないかもしれないが、金の価値はすでに米国以外の中銀が外貨準備で保有する米国債の額を上回った可能性が高い。

世界の外貨準備におけるドル建て資産総額にはなお及ばないものの、金はユーロを抜き、中銀の外貨準備で2位の資産となった。米国にとっても今回の値上がりはプラス材料で、同国による金保有の市場価値は先月、1兆ドル(約152兆5000億円)を突破。政府のバランスシートに記載されている額の90倍余りに相当する。

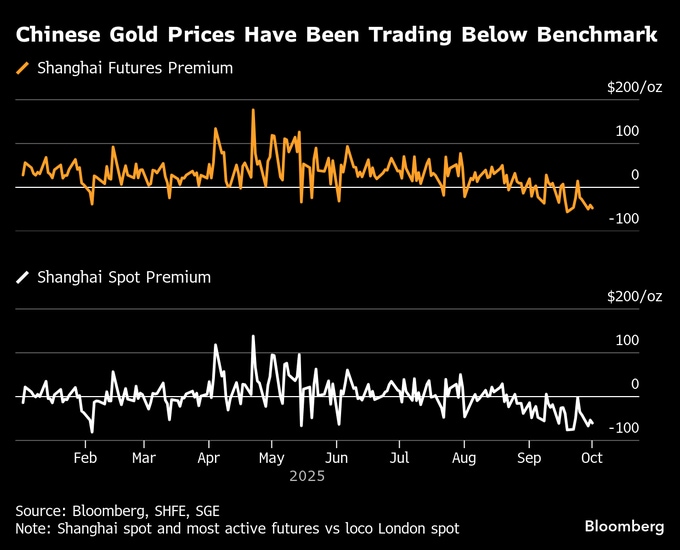

中国の買いは一服

24年に続き、今年1-4月も中国の買いが金相場にとって大きな追い風になった。トランプ米政権の新たな関税措置が世界の市場を混乱させ、中国国内では安全資産への需要が高まった。

中国の買いの強さはいわゆる「上海プレミアム」で確認することができる。これは、ロンドン市場の指標スポット価格と中国の取引所での価格のスプレッドを指すが、ここ数カ月では中国の金価格が指標を下回っている。金が最高値を更新する中、最近の相場を押し上げている主な原動力が欧米の投資家であることを示唆している。

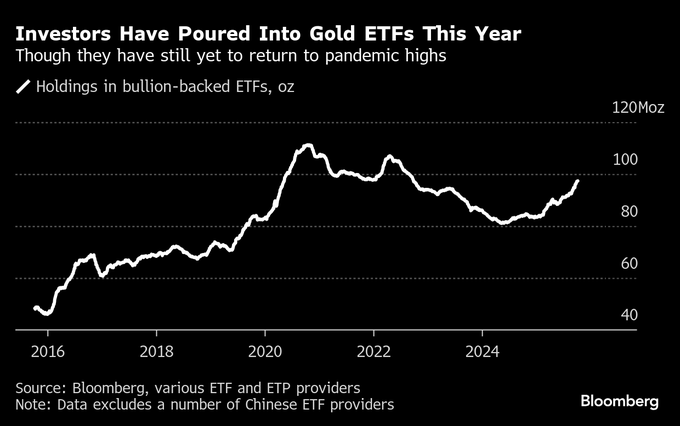

ETF保有の急増

欧米の個人・機関投資家にとって、金に投資する代表的な手段が金連動型の上場投資信託(ETF)だ。同ETFのシェアを購入するということは、発行会社がその分の金を市場で購入して保有しなければならず、こうした資金流入が金価格を押し上げる構造となっている。

コロナ禍にこうした大型ファンドの一部で保有が記録的な水準まで拡大したが、その後は買い手の利益確定売りで下降局面に入っていた。この流れは24年半ばに反転し、それ以降、1600万オンス以上がETFで新たに保有されるようになった。ただ、コロナのパンデミック(世界的大流行)期のピークにはなお及ばず、次の節目を見据える強気派にとっては、さらなる上昇余地があるという見方を後押しする要因にもなっている。

サクソバンクの商品ストラテジスト、オーレ・ハンセン氏は「金価格が4000ドルを超えたのは、単に金利見通しやドル安によるものではない。むしろ、投資家心理と世界的な資本フローにおける深い変化を反映しており、制裁や資産凍結、財政の持続可能性を巡る懸念で機関投資家やソブリン系を含む投資家が金融システムの外にある実物資産へと向かうようになった」と述べた。

原題:Gold’s Spectacular Three-Year Rally Is Breaking All the Records(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.