(ブルームバーグ):プライベートクレジットファンドは、従来の資金供給源が細りつつあり、成長の次なる原動力として保険会社や個人投資家に資金源をシフトしつつある。

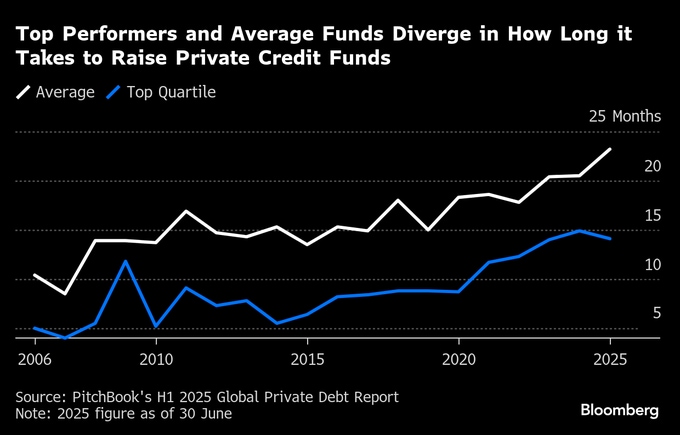

米調査会社ピッチブックが先週公表したリポートによると、プライベートクレジットファンドが機関投資家から資金を調達するのにかかった期間は23カ月に達した。これは少なくとも2006年以降で最長となる。市場が好調だった21年の場合、一部のファンドは1年以内に資金調達を終えており、代替的な調達先の確保が課題となっている。

フィッチ・レーティングスの市場調査責任者、モンスール・フセイン氏は「成長の源泉はどこなのかを問えば、それはプライベートウェルスや個人投資家、保険会社などの割り当て拡大だ」と指摘した。

最も注目すべき例の一つは米オルタナティブ資産運用会社アポロ・グローバル・マネジメントだ。同社は昨年、保有資産を担保にした債券を保険会社向けに発行する50億ドル(約7370億円)規模のファンド、フォックス・ヘッジを立ち上げた。この珍しい仕組みを通じてアポロは保険会社から100億ドルを調達する見通しだ。

最も打撃を受けているのが中堅・小規模のファンドだ。ピッチブックによると、ファンド組成に25カ月以上を要する場合もあるという。一方、大手や実績豊富な運用会社は14カ月ほどで資金を調達しており、24年の約15カ月より短縮した。

現状、プライベートエクイティー(PE)の取引が停滞しているため、従来型のファンドが投資家の資金を長期間拘束するという課題が浮上している。帳簿上の利益がファンド内にとどまり、ダイレクトレンダーや投資家はファンドの投資先企業の売却による分配を待つ状況にある。

ピッチブックのファンド戦略担当シニアストラテジスト、ヒラリー・ウィーク氏は 「大半のプライベート市場戦略は保有期間を延長しているため、新規のコミットメントを減らす必要がある」と述べている。

原題:Private Credit Gets Creative as Fundraises Take Longer Than Ever(抜粋)

--取材協力:Rene Ismail.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.