(ブルームバーグ):トランプ米大統領は米連邦準備制度理事会(FRB)への影響力を強めているが、その結果として起こり得るインフレ加速を市場は織り込んでいない。

中央銀行の独立性が揺らぐことによる最大のリスクはインフレ高進だとされるが、米国のインフレ期待は7月のピークから低下し、直近2年の平均水準とおおむね一致している。

トランプ氏は就任以来数カ月にわたり利下げを求めてきたほか、パウエルFRB議長の解任をちらつかせ、現在はクックFRB理事の解任を求め裁判で争っている。

側近チームはFRBの大規模な改革を訴え、政府の債務コストを引き下げる役割を金融当局が担うべきだとほのめかす。

しかし市場に大きな混乱は起きていない。米金融当局が物価安定を維持できるとの信頼は揺らいでいないようだ。

RBCキャピタル・マーケッツの米金利戦略責任者ブレイク・グウィン氏は「長期的なインフレ見通しに悪影響を及ぼす」ような決定が実際になされない限り、人々は驚かないかもしれないと話す。

FRBは先週、2025年に入って初めて利下げを実施した。ただ、インフレリスクを依然重視しており、一段の利下げについては慎重に進める姿勢を示した。トランプ氏が新たに指名したマイランFRB理事はより速いペースでの利下げを主張したが、少数派にとどまった。

米国の消費者が物価急騰を恐れている兆候もほとんどない。引用されることの多いニューヨーク連銀の調査では、3年先および5年先のインフレ期待はここ数カ月、3%前後で推移している。

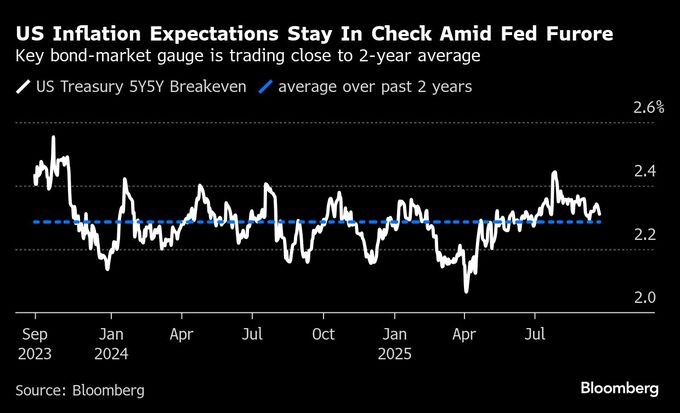

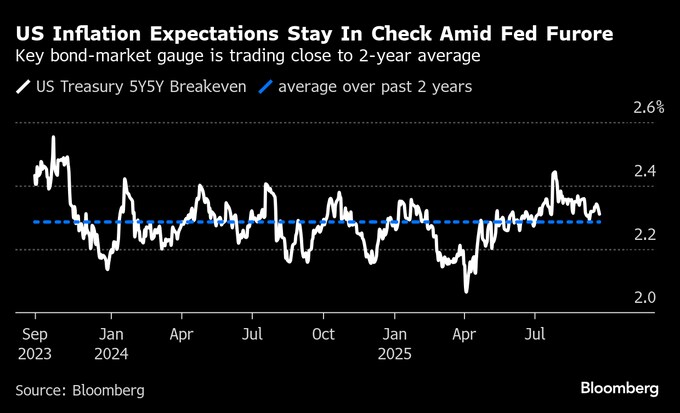

債券市場では、5年先5年間のインフレ期待を示す指標が約2.3%となっている。FRB独自の指標もほぼ同様の水準を示している。

アンダーセン研究所のエコノミスト、ジェームズ・クラウス氏は、インフレ期待を示すブレークイーブンレートが「驚くほど安定」していることは、金融政策運営において「通常に近いプロセス」が採用されると投資家がみている証拠だと述べた。

それでも市場の落ち着きぶりは「やや不可解」だと付け加えた。

実際、政治色の濃いFRBの下でインフレが制御不能になることに、投資家が少なくともわずかな懸念を抱いている兆しはある。

米国債の長短利回りのスプレッド拡大、いわゆるイールドカーブのスティープ化については、米財政赤字への懸念のほか、FRBの独立性とインフレを巡る懸念が一因となっている。

ドル資産へのエクスポージャーをヘッジする動きは今年に入って活発化し、新興国や米国以外の先進国資産に記録的な資金が流入している。

それでも、米国債が他の国債に比べて高いパフォーマンスを示す中で、米国債離れは限定的だ。

米国の金利政策に対する政治介入リスクについて判断する材料はほとんどない。足元では雇用市場の弱さが利下げを促す要因となっており、政治的圧力が政策判断に影響を及ぼしたかどうかを見極めるのは難しい。

市場が実際に起こったことにしか反応しない状態である限り、FRBのスタンスにより大きな転換がなければ懸念にはつながらないかもしれない。

そのような事態になるまでは、米金融当局が市場の行動を頼りにトランプ氏のFRB攻勢を抑止することは難しそうだ。

LH/マイヤー・モネタリー・ポリシー・アナリティクスのエコノミスト、デレク・タン氏は「市場が座視しているため、トランプ政権はこれからも押しの一手を続けるだろう」との見方を示した。

原題:Bond Markets Shrug Off Inflation Threat From a Trump-Shaped Fed(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.