(ブルームバーグ):米国株は歴史的な観点から見れば極めて割高な水準にあるが、その要因を精査すれば正当化できると、米銀バンク・オブ・アメリカ(BofA)のストラテジストが指摘した。

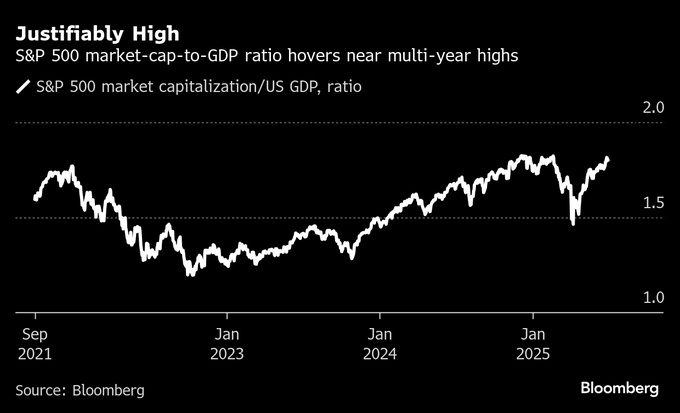

BofAの米国株・クオンツ戦略責任者サビタ・スブラマニアン氏が率いるチームは24日の顧客向けリポートで、S&P500種株価指数が20の社内指標のうち19で統計的に割高な水準にあり、そのうち四つは過去最高を記録していると明らかにした。

ただし現在の構成銘柄には、低水準の財務レバレッジや利益変動の小ささ、生産性の向上、利益率の安定といった過去数十年と異なる特徴がみられ、これらが高水準のバリュエーションを下支えしているという。

ウォール街の一角からは、現在のバリュエーションの高さと2000年ごろに崩壊したドットコムバブル時の水準とを比較し、同様のバブル崩壊が再び起きると警告する声が出ているが、BofAの分析はこうした見方とは反する内容となっている。

スブラマニアン氏は「指数は80年代、90年代、2000年代から大きく変化している。過ぎ去った時代の平均に回帰することを想定するより、現在のマルチプル(評価倍率)をニューノーマル(新常態)と考えるべきだ」と指摘した。

S&P500は4月8日に付けた年初来安値から30%超上昇している。トランプ米大統領の関税措置が成長やインフレに及ぼすリスクが懸念される中でも堅調に推移し、2%超の下落は108営業日連続で起きていない。これは、24年7月以来の最長記録だ。

同指数の12カ月先予想株価収益率(PER)は22.9倍に達している。この水準を上回ったのは今世紀では2回のみで、1回目はドットコムバブル、2回目は米金融当局が政策金利をゼロ付近まで引き下げた20年夏のパンデミック相場だ。

米連邦準備制度理事会(FRB)のパウエル議長は23日の講演で、株価は多くの指標で「かなり高く評価されている」と指摘している。

スブラマニアン氏は「この評価倍率で株を買うのは気分が乗らない」としつつ、売上高や利益、国内総生産(GDP)の拡大が割高な株価水準を正当化し、「この一見受け入れがたい状況を解消する」と言及。「主要地域が緩和的な財政政策を維持し、利益拡大が加速する中で米金融当局が利下げする場合、こう主張するのは難しくない」と述べた。

同氏は「26年はスタグフレーションやリセッション(景気後退)よりも、こうした『テール』が起こる可能性が高い」と見込んだ。

原題:Sky-High S&P 500 Signals ‘New Normal,’ Not Bubble, BofA Says(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.