(ブルームバーグ):米金利ボラティリティー(変動率)急低下を受け、金融市場の混乱に備える手段として、ウォール街で人気を集めたヘッジ戦略が裏目に出ている。

大手金融機関は、数学的モデルを駆使し、金利変動の長期的な見通しに連動するプロテクティブ定量投資戦略(QIS、クオンツ戦略)を組成・販売してきた。ヘッジファンドや年金基金向けのスワップ取引としてパッケージされた商品は、大きな経済リスクに備える一種の保険を提供する。

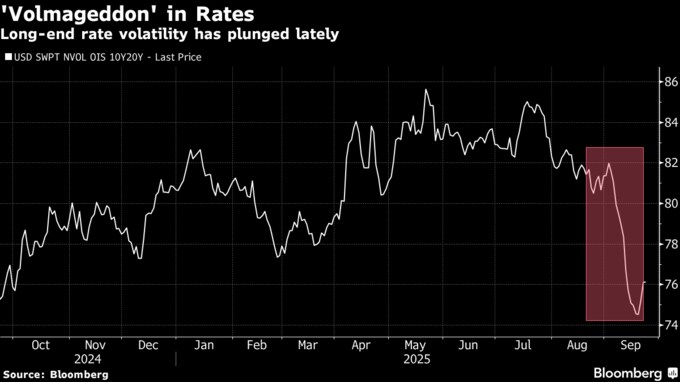

期間20年の金利スワップ取引の権利を原資産とする10年物オプション「10年/20年スワップション」が中心となっており、それは金利変動に備える手段であると同時に市場が想定するボラティリティーの指標でもある。

ブルームバーグ集計データによれば、それらのスワップションに織り込まれたボラティリティーはこのままいけば、2023年11月以来で最も著しい月間ベースの急低下となる。ラムリスクのデータによると、ボラの急上昇で利益を得るはずの多くのQISは今月に入り、平均で2.6%の損失を被った。

大した損失でないと聞こえるかもしれないが、金利市場とQISにとっては大きな動きだ。バークレイズのストラテジストらは、この予想変動率の急低下を「ボルマゲドン」と表現した。

ドイツ銀行のアセットソリューションセールス責任者スチュアート・ファーガソン氏によれば、QISフランチャイズを持つ銀行の大部分は、顧客がドル建て10年/20年金利ボラティリティーのロング(買い持ち)に投資している。

ロングエンド(長期ゾーン)の金利ボラティリティー急低下は、住宅ローン担保証券(MBS)取引のヘッジ目的ポジションを投資家が解消したことが理由だと同氏は分析する。

テクニカル要因も背景にあると考えられるが、米利下げ継続がリスクテーク意欲と景気を支えると期待が広がる中で、株式や為替を含む市場全般でボラティリティーは広く低下した。連邦準備制度の独立性を巡る不安が和らいだことに加え、米財政赤字もそれほど注目されなくなったようだとバークレイズのストラテジストらは指摘した。

ノムラ・インターナショナルのクオンツ戦略責任者アントニー・モリス氏は「これが起きた理由について、より長期的見方の一つは『TACO(Trump Always Chickens Out=トランプ氏はいつもおじけづく)』だ。市況が悪くなれば、トランプ氏は引き下がる手だてを見つけると市場は信じているようだ。そうした環境下では、短期で利益を目指すファストマネープレーヤーの多くは、ボラを持ちたがらない」と認識を示した。

原題:Wall Street Hedges Backfire as Volatility in Rates Market Sinks(抜粋)

(市場関係者の見解を追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.