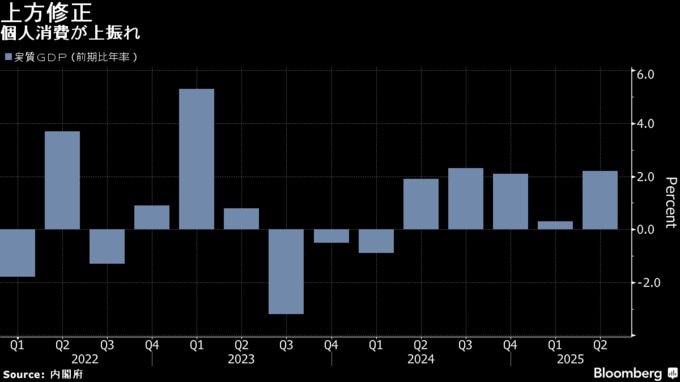

(ブルームバーグ):4-6月期の実質国内総生産(GDP)改定値は、速報値から上方修正された。個人消費の上振れが主因。5四半期連続プラス成長で、利上げ路線を維持する日本銀行の見通しに沿う内容だ。

内閣府の8日の発表によると、実質GDP改定値は前期比年率2.2%増(速報値は1.0%増)。市場予想の1.0%増を上回り、3期ぶりの高い伸びとなった。前期比は速報値(0.3%増)から0.5%増に引き上げられた。

個人消費は前期比0.4%増と、速報値の0.2%増から上方修正。民間在庫変動の寄与度はマイナス0.3%からマイナス0.0%に上向き改定された。一方、1日発表の法人企業統計などを反映し、設備投資は0.6%増と速報値(1.3%増)から引き下げられた。

今回の結果は日本経済の回復基調が続いていることを示し、経済・物価が見通し通り推移すれば利上げを継続する方針の日銀を支える材料と言える。日銀は7月の経済・物価見通しで、米関税政策などの影響を受けて先行きの成長ペースの鈍化を見込んでおり、7-9月期のGDPにどの程度影響が反映されるかが焦点となる。

農林中金総合研究所の南武志理事研究員は、「消費に勢いが増してきているのが確認できる内容であり、設備投資も下方修正されたとはいえプラスで推移している」と指摘。日銀の想定通りに賃上げと物価高が好循環をもたらしている結果であり、経済・物価情勢の展望(展望リポート)を出す10月の利上げを予想した。

日銀の植田和男総裁は先月の講演で、大きな負の需要ショックが生じない限り、賃金には上昇圧力がかかり続けると指摘。氷見野良三副総裁は2日の講演で、経済・物価のメインシナリオが実現していけば「経済・物価情勢の改善に応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことが適切だ」と語った。

GDPの過半を占める個人消費の持ち直しは日本経済にとって明るい材料だ。今年の春闘での高水準の賃上げが給与に反映される中、物価の変動を反映させた7月の実質賃金は7カ月ぶりにプラスに転じた。所得環境の改善と共に個人消費の持続性が成長の鍵となる。

米国の関税措置を巡り、トランプ大統領は4日、日本との合意を実施する大統領令に署名した。米国は自動車・同部品を含む大半の日本からの輸入品に最大15%の関税を課す。対米輸出は全体の約2割で、このうち自動車・自動車部品は3割超を占めており、日本経済への影響が警戒されている。

伊藤忠総研の武田淳チーフエコノミストは、年末にかけては「トランプ関税の影響で輸出は落ちてくる」ものの、消費は「物価の上昇がピークアウトしつつある中で賃金はしっかり伸びており、底堅い動きが続く」と予想。輸出の落ち込みを消費がある程度支えることで、日本は景気後退に陥らず、停滞で踏みとどまるとみている。

内閣府は先月公表した日本経済の年央試算で、米国の関税措置の影響や足元の物価高による影響を加味し、25年度の実質GDP成長率の見通しを前年比プラス0.7%に下方修正した。1月時点の見通しはプラス1.2%だった。

政治の混迷も日本経済の先行きの不安材料だ。石破茂首相(自民党総裁)が7日に辞任を表明したことを受けて、総裁選に向けた動きが活発化する。高市早苗前経済安全保障担当相、小泉進次郎農相による争いが軸とみられる。物価高対策などに加え、少数与党の国会運営で連立拡大を含めた野党との協力の在り方が焦点になる。

(詳細とエコノミストコメントを追加して更新しました)

--取材協力:野原良明.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.