韓国銀行は28日の定例会合で政策金利を2.50%に据え置いた。

同行は昨年以降に計4回の利下げを実施してきたが、その効果を見定めるべく2会合連続で様子見姿勢を維持した。

背景には、トランプ米政権の関税政策による輸出への悪影響など、同国経済に対する不透明感が続いていることがある。

足元ではトランプ関税の本格発動を前にした輸出駆け込みの動きがみられるほか、物価も中銀目標近傍で推移している。

一方、家計債務や不動産価格の上昇が新たなリスク要因となりつつある。

声明では、先行きの景気は米国の通商協議や主要国の金融政策に左右されるとした上で、追加利下げの可能性を示唆している。

同行の李総裁も不動産市場の動向を警戒しつつ、来年前半まで緩和スタンスを維持する可能性に言及。他方、ウォン相場は米ドル安にもかかわらず上値が重い展開が続いており、同様の動きが続く可能性がある。

金利据え置きと通商環境の不透明感

韓国銀行(中銀)は、28日に開催した定例の金融政策委員会において、政策金利を2.50%に据え置くことを決定した。

同行は昨年10月にコロナ禍一巡後初の利下げに動き、その後も今年5月まで計4回、累計100bpの断続的な利下げを行うなど金融緩和を進めてきた。

その一方、同行は7月の前回会合でこれまでの利下げの効果を見定めるべく様子見姿勢をみせており、今回も引き続き様子見姿勢を維持した格好となった。

同行が金融緩和を進める背景には、経済、政治の双方で不透明要因が増加したことが影響している。

昨年末の尹悦錫(ユン・ソンニョル)前大統領による非常戒厳発動を契機とする政治混乱は、今年4月に憲法裁判所が尹氏の罷免を決定し、その後に実施された大統領選を経て李在明(イ・ジェミョン)現政権が発足したことで収束した。

また、経済面ではトランプ米政権による関税政策に翻弄される展開が続いている。

韓国経済は、構造面で輸出依存度が相対的に高く、輸出に占める米国向けは2割弱を占めるため、トランプ関税の影響を受けやすい。米国との通商協議を経て相互関税は最終的に15%となり、当初示された水準(25%)から引き下げられた。

しかし、同国経済は対米輸出への依存度が高く、米国は相互関税と別に自動車や自動車部品、鉄鋼製品、アルミ製品に追加関税を課しており、これらが対米輸出の約4割を占めるなかで悪影響は避けられない。

一方、トランプ関税の本格発動を前にした駆け込みを追い風に、4-6月の実質GDP成長率は前期比年率+2.44%とプラス成長となった。

さらに、李在明政権は経済の立て直しを目的に、政権発足直後から補正予算を策定するなど財政支援を強化させている。

よって、経済に対する不透明感も幾分後退している一方、歳出拡大による財政悪化が警戒されるなか、中銀による断続的な利下げ実施にもかかわらず、足元の長期金利は高止まりするなど金融緩和の効果は相殺されている。

不動産高騰と家計債務の懸念

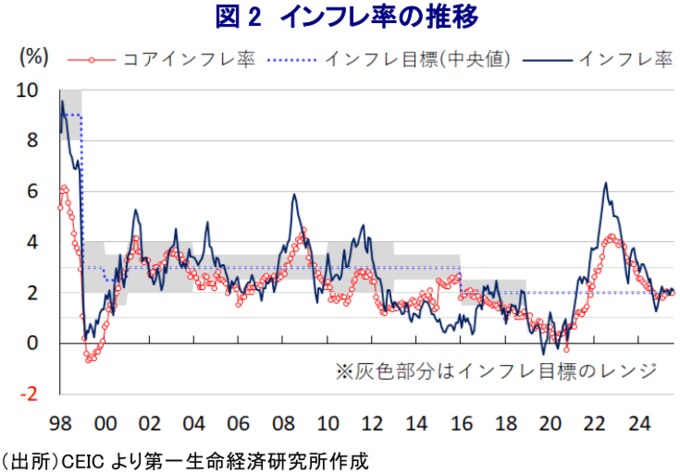

一方、足元のインフレ率は中銀目標の近傍で推移しており、ここ数年の韓国においてインフレが懸念材料となってきた状況は大きく改善している。

こうした事情も、中銀による断続的な利下げ実施を後押しする一因になっていると捉えられる。

さらに、政治と経済に対する不透明要因は後退しているものの、足元においては新たな懸念要因が顕在化している。

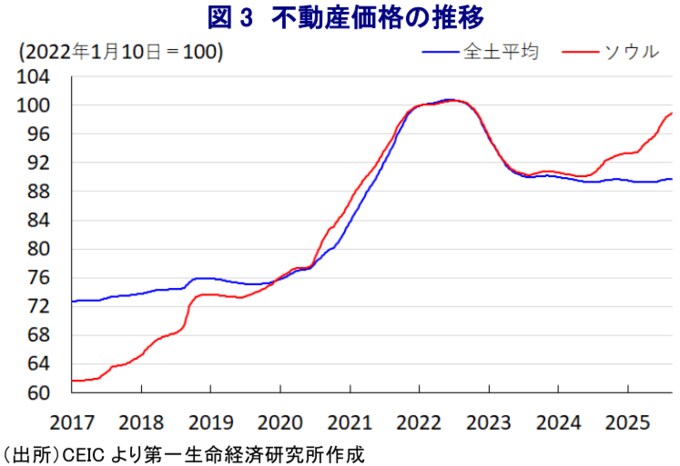

韓国はアジア太平洋地域のなかでも家計債務のGDP比の水準が相対的に高く、その大宗を住宅ローンが占めるなど不動産市況の動向に左右されやすい。

こうしたなか、中銀による断続的な利下げ実施を受けて、足元の家計債務残高の拡大ペースは加速しているほか、こうした動きが追い風となり、首都ソウルの不動産価格は一段と上昇傾向を強めている。

ここ数年の韓国では、首都ソウル南部・江南(カンナム)区を中心とする不動産価格の高騰が社会問題化しており、中銀は昨年、その『元凶』となっている受験競争の是正を目的に、入試制度改革に関する提言を発表している。

足元においては、中銀の懸念が再び顕在化していることを意味するとともに、中銀が様子見姿勢を維持する一因になっている。

会合後に公表した声明文では、今回の決定について「先行きの景気に対する不透明感は依然高いものの、物価が安定するなかで内需を中心に緩やかな改善がみられる一方、ソウル周辺の不動産価格や家計債務の動向を注視する必要があり、現行水準での維持が妥当」との考えを示している。

その上で、世界経済について「米国の関税協議は進展しているが、関税の影響が顕在化するなかで景気は鈍化し、物価の動きにも乖離が生じる」とした上で、先行きは「米中協議や関税の行方、主要国の金融政策の動向に左右される」との見方を示している。

一方、同国経済については「建設投資は低迷が続くも、個人消費の回復や、半導体を中心とする輸出拡大が景気を押し上げている」とした上で、先行きについて「内需の緩やかな回復の一方、外需は米国の関税の影響で減速が見込まれる」としつつ「今年の経済成長率は+0.9%」と5月時点の見通し(+0.8%)からわずかに上方修正している。

また、物価動向については「食料インフレの懸念はあるが、需要の弱さや国際商品市況の安定が見込まれる」として、「今年のインフレ率は+2.0%」と5月時点の見通し(+1.9%)からわずかに上方修正する一方、先行きは「国内外の景気や為替相場、商品市況、政府の物価安定策の影響を受ける」としている。

そして、金融市場について「概ね安定している」として「ウォン相場は海外投資需要への期待が押し上げられている」一方、「家計債務は政府の対策を受けて減少するも、不動産価格の上昇期待は依然高い」として警戒感を滲ませている。

今後の金融政策とウォン相場の展望

その上で、先行きの政策運営について「金融市場の安定に留意しつつ、景気安定と中期的な物価安定を目指す」と従来からの考えを示した上で、「物価安定が見込まれる一方、米国の関税政策を理由とする景気への不確実性は依然高く、不動産価格や家計債務の動向を注視しつつ、ウォン相場のボラティリティの動向にも注意が必要」と指摘した。

そして、「国内外の政策変更による物価や金融市場への影響を注視しつつ、景気下振れリスクの軽減に向けて利下げスタンスを維持しつつ、追加利下げのタイミングとペースを決定する」と前回会合同様に追加利下げに含みを持たせる考えをみせた。

また、会合後に記者会見に臨んだ中銀の李昌鏞(イ・チャンヨン)総裁は、今回の決定について「全会一致ではなかった」とした上で「辛星煥(シン・ソンファン)委員が利下げを主張した」とする一方、「政策委員の大宗が不動産価格の安定に向けて政府と政策協調を図るべき」との意見を共有した。

その上で、先行きの政策運営について「5名の政策委員が利下げの道を開くべき」とする一方、「1名が向こう3ヶ月は現行水準で据え置くべきと主張した」ことを明らかにしている。

そして、「来年前半までは緩和スタンスを維持する」との見通しを示している。一方、中立金利について「コメントは難しい」と述べる一方、「米韓首脳会談の結果は良好で、その結果を受けた景気見通しの大幅変更は必要ない」との見方を示した。

景気動向について「潜在成長率は2%を下回る」としつつ「流動性不足を示唆する指標はなく、今年の経済成長率の低迷は年前半の政治的混乱に拠るもの」との見解を示した上で、「現時点では拙速な利下げによる不動産市場の過度な刺激のリスクがある」として、「政府の不動産対策を受けて金融政策は協調を図る必要があるが、その判断は独立したものであるべき」との見方を示した。

一方で「金融政策を通じて不動産価格を抑えることはできない」とした上で、「不動産市場に追加的な流動性供給を行わないよう努める」との考えを示している。

景気の先行きについては、「通商協議は下振れリスクになり得る」とした上で、「米国への事業移転が労働争議を通じて景気のリスクとなり得る」との見方を示した。

そして、不動産市場を巡る対策について「首都ソウルから地方への人口分散化策を講じる必要がある」との認識を示した。

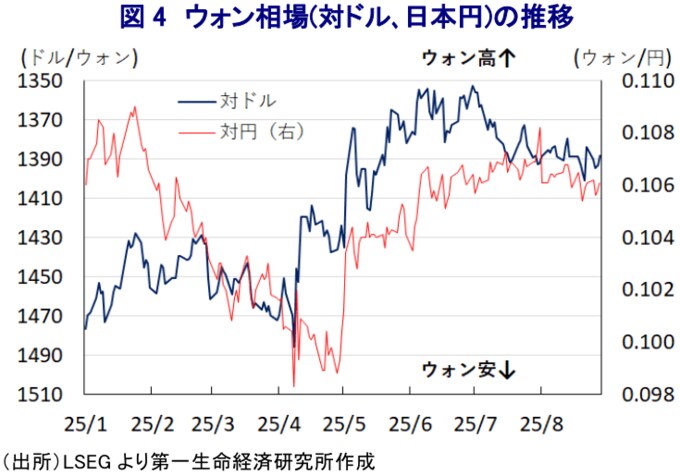

ウォン相場については「相場の安定化策はウォン安の抑制を焦点に充てたもの」として、一方向への動きを抑制したものとの考えを示している。

足元のウォンの対ドル相場を巡っては、トランプ米政権の政策運営の不透明さが米ドル安圧力に繋がる動きがみられるものの、上値が重い展開をみせており、当局が過度なウォン安阻止に向けて為替介入を余儀なくされている可能性がある。

こうした状況を勘案すれば、先行きもウォン相場は米ドルに対して上値の重い動きが続く可能性は高く、日本円に対しても同様の動きをみせると見込まれる。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 西濵 徹

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。