(ブルームバーグ):米ノースカロライナ州で臨床ソーシャルワーカーとして働くシリア・マッカラーさんは、新しく購入したホンダのスポーツタイプ多目的車(SUV)「パイロット」をとても気に入っていた。オンラインで誰かに指摘されてパニックに陥るまで、ローンの詳細は特に気にしていなかった。

パイロットは2023年に約4万5000ドル(現在のレートで約660万円)で購入。ローンの期間は7年。ホンダの自動車ローンが7年というのは聞いたことがないと、オンラインで指摘され、7年間も利息を払い続けることを思い「胃が痛くなる思いがした」という。

マッカラーさん夫婦はまず、地元の信用組合で6年ローンに借り換えた。最終的には今年6月に完済。「当初の判断を誤ったが、とにかく完済できてよかった」と胸をなで下ろす。

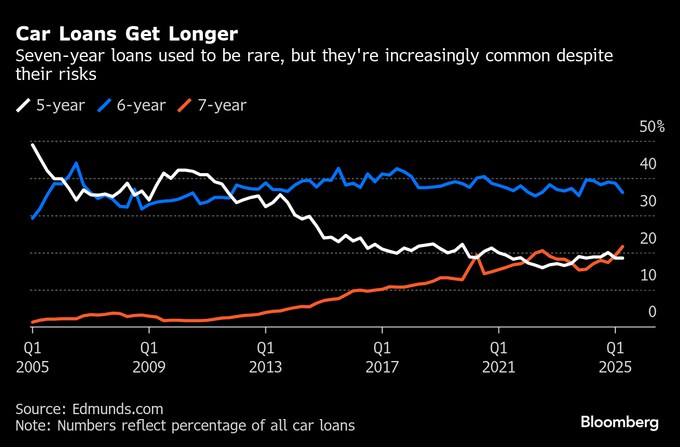

かつて珍しかった7年ローンが、今急増している。車両価格はこの5年で28%跳ね上がり、平均5万ドルに迫る勢いだ。2025年第2四半期には新車ローンの21.6%を7年ローンが占めた。最多は6年ローンで、全体の36.1%。割合は小さいものの、8年ローンで契約するケースもある。

調査会社JDパワーの分析部門幹部タイソン・ジョミニー氏は「消費者にとって支払額を調整する唯一の手段が、ローンの期間だ」と話した。

長期のローンには落とし穴がある。所有者の資産形成が遅れ、買い換え時にローン残高が車の価値を上回る「オーバーローン」となるリスクを抱える。

フォードやホンダ、ボルボなどを取り扱うロサンゼルスの大手ディーラー、ガルピン・モーターズの幹部マイク・シュワルツ氏は「顧客をオーバーローンにしたくない。顧客のためにも、われわれのためにも望ましくない」と語る。

エドマンズの分析ディレクター、アイバン・ドゥルーリー氏によれば、7年ローンで月々支払う利息は平均1万5460ドルと、従来標準的だった5年ローンの4600ドルをはるかに上回る。

ドゥルーリー氏は「今なら払えるし、家計は今後良くなるだろうと消費者は思いがちだ」と指摘。「しかし月々の支払額は変わらないが、それ以外のコストは変化する。関税のコストが反映されるにつれ、インフレが再燃すれば、危険な状態になりかねない」と述べた。

短期のローンがなくなったわけではない。新車購入に多額の頭金を支払える裕福な顧客が、こうしたローンを利用する。新車ローン全体に占める5年ローンの割合は約19%だが、4年ローンは約6%、3年ローンは4%程度だ。

リースという選択肢もある。月々の支払いはやや高くなるが、契約満了時に車を手放すのは容易だ。ただし、リースにも特有の制約がある。

セントルイス在住のITセキュリティースペシャリスト、クリス・ジョーナーさんは長期のローンとリースの間で迷っていた。12年乗ったアウディがひょうの被害で破損し、新車が必要になったが家を買ったばかりで多額の頭金は支払えない。

ステランティスのピックアップトラック「ラム」を7年ローンで買えば、月々1200ドルを支払わなくてはならない。

「過去から学ばない」

リース車は契約満了時に無傷の状態で返さなくてはならないため、ジョーナーさんは気乗りしなかったが「かといって毎月1200ドルの支払いでは、住宅ローンや子どもの養育費、飲食、娯楽が払えなくなる」と、結局フォード「F150」を月々の支払い638ドルでリース契約した。

ガルピンのシュワルツ氏は、割合こそ1%未満と少ないが、8年ローンが復活していることに驚いている。こうした長期のローンが登場したのは、2009年に世界的なリセッション(景気後退)を引き起こした甘い規制慣行時だった。8年ローンはその後、下火になったと考えられていた。

「われわれディーラーやメーカー、ローン会社というのは、過去から学ばない」とシュワルツ氏。「銀行幹部らは当時、8年ローンは二度と提供しないと言っていたはずだ。それが15年たって今、元通りになった。正気の沙汰ではない」と語った。

原題:Cars Are So Expensive That American Buyers Need Seven-Year Loans(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.