(ブルームバーグ):日本の債券市場で21日、新発20年国債利回りが26年ぶりの高水準を付けた。財政拡大懸念が根強いことに加え、超長期債は買い手不足で利回りに上昇圧力がかかっている。

新発20年国債利回りは2.655%と1999年以来の高水準を更新した。30年債利回りは一時3.19%まで上昇し、7月に付けた過去最高の3.2%に迫った。また、長期金利の指標となる新発10年国債利回りは1.61%と、2008年以来の高水準となった。

世界的に政府支出拡大やトランプ関税によるインフレリスク警戒から超長期金利が上昇基調にある。30年債利回りは米国で7月に5%台に乗せ、ドイツでは今月に11年以来の高水準を付けた。自民党総裁選の前倒しの是非が議論される日本では政局を巡る財政悪化懸念も加わり、米独利回りが足元でやや低下する中で上昇が目立つ。

オリックス生命保険資産運用部の嶋村哲マネジング・ディレクターは、直近の円金利上昇を受けた警戒感からポジション調整を含めた売りが出ているのではないかと指摘。新発10年債利回り1.6%、20年債の複利利回り2.6%と節目の水準を抜けたことで「売りが加速する地合いに入った可能性がある」との見方を示した。

買い手

岡三証券の長谷川直也チーフ債券ストラテジストは、19日の20年債入札で応札額が少なく、需要の弱さが確認されている中で、自民党の参院選総括を控えて警戒されており、売りにつながったようだと述べた。

超長期債は買い手不足が深刻だ。年初から過去最高のペースだった海外マネーの流入は、日本の政局への懸念から大きく減速している。日本証券業協会が20日に公表した統計によると、7月の海外投資家の買越額は6月の3分の1ほどに縮小した。年金基金などの動向を反映する信託銀行は株高でリバランス(資産配分の見直し)の債券買いが期待されたが、約1300億円の売り越しだった。

日本銀行による追加利上げ観測が意識される中、債券相場のボラティリティー(変動率)の高まりも金利上昇圧力になっている。オリックス生命の嶋村氏は、7月の統計で都市銀行が長期債を買い越し、海外投資家は大幅売り越しとなったことに触れ、「特徴的な動きで市場のボラティリティーを増幅させている可能性がある」との見方を示した。

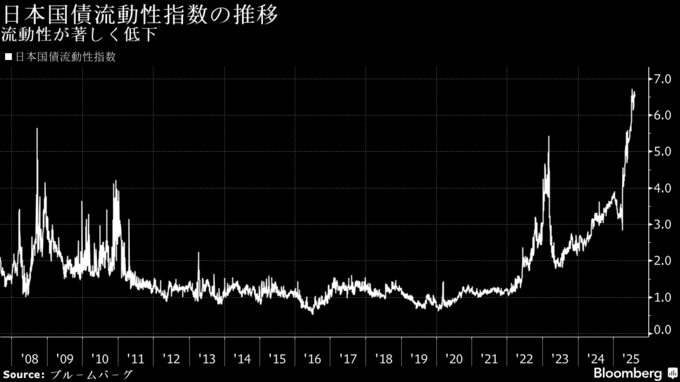

市場流動性の低下も金利が上がりやすい要因だ。ブルームバーグが算出する日本国債流動性指数は、さかのぼることができる07年以降の最高値(終値ベース)付近で推移している。同指数は残存期間1年以上の国債の平均イールドエラー(公正価値からのかい離)を示し、上昇するほど国債市場の流動性が悪化したことを表している。

岡三証の長谷川氏は、10年債利回りの上昇は21日の流動性供給入札がやや弱めだったことも影響したと指摘。「利回りが1.6%近辺と水準が高かった割に需要が強いように見えず、ややネガティブな要因となった」と述べた。

(第8段落の市場流動性に関する記述など加えて記事を更新しました)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.