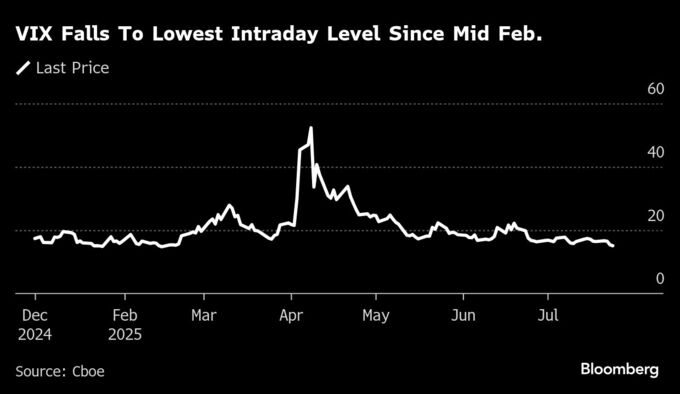

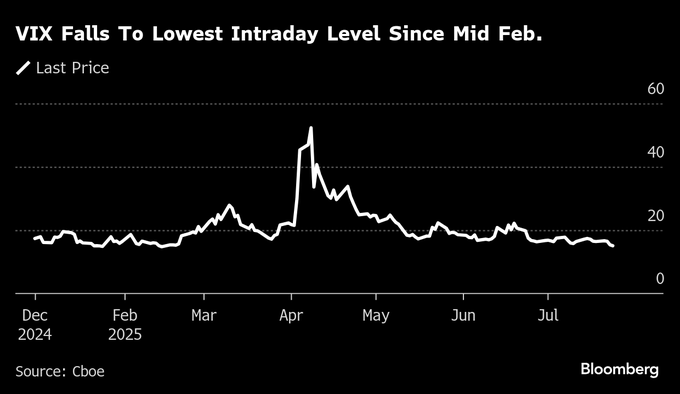

(ブルームバーグ):米国株が雇用市場の底堅さを示す統計を受けて過去最高値圏で推移するなか、今後1カ月の市場変動性を示す指標であるシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)は、2月14日以来の低水準を記録した。

24日の取引でVIXは前日終値からほぼ0.5ポイント下げ、日中には14.95まで低下。その後やや反発し、15付近に戻した。

VIXの低下は、S&P500指数の下落を見込んでポジションを取っていた一部投資家が、損切りに動いていることを示している。特に、株価下落や相場変動率上昇で利益が出る「ボラティリティー買い」を行う投資家が撤退を始めている。

アムブラス・グループのクリス・シディアル共同最高投資責任者(CIO)は、「一部のボラティリティー買い投資家は、手を上げて投げ出している」と述べた。

ただ、この低ボラティリティーは長続きしない可能性もある。

RBCキャピタル・マーケッツのデリバティブ戦略責任者エイミー・ウー・シルバーマン氏は、「VIXの表面的な数値は夏の油断を表しているが、8月にはVIXが上昇し、株価が下落する傾向がある点に注意が必要だ」と指摘した。

昨年8月5日には、円キャリートレードの巻き戻し懸念を背景に、VIXは一時66に急騰した。これは新型コロナウイルスのパンデミック(世界的大流行)初期以来の水準であり、過去5年平均の20を大きく上回った。

ウー氏はまた、8月は多くの熟練トレーダーが休暇を取るため、「流動性の空白を招きやすく」取引が薄くなり、市場が過敏に反応しやすくなると付け加えた。

原題:Wall Street Volatility Gauge Hits New Low as Traders Capitulate(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.