(ブルームバーグ):日本銀行が1日発表した6月の企業短期経済観測調査(短観)によると、大企業製造業の景況感は2四半期ぶりに改善した。現時点ではトランプ米政権の関税政策による目立った影響は現れていない。

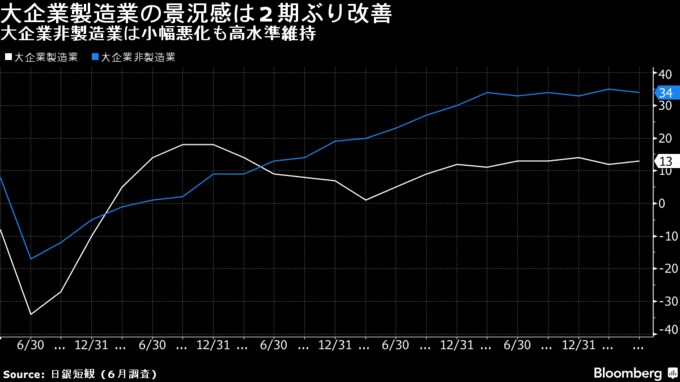

大企業製造業の景況感を示す業況判断指数(DI)はプラス13と、前回3月調査のプラス12から改善した。市場予想ではプラス10への悪化が見込まれていた。鉄鋼や紙・パルプ、石油・石炭製品など素材業種が改善した一方、自動車やはん用機械など加工業種は悪化した。

大企業非製造業の業況判断DIはプラス34と、1991年8月調査以来の高水準だった3月調査(プラス35)を下回り、2期ぶりに悪化した。市場予想と一致した。先行きは大企業製造業がプラス12、大企業非製造業はプラス27といずれも悪化が見込まれている。

植田和男総裁は6月17日の記者会見で、米関税の影響についてハードデータはまだしっかりしているとしつつ、年後半には「悪い動きが見られるのではないか」と語った。6月短観では、注目された製造業の景況感や設備投資など事業計画は堅調となった。当面の金融政策運営は、日米などの関税交渉の行方と内外経済への影響を引き続き見極める局面となりそうだ。

ニッセイ基礎研究所の上野剛志主席エコノミストは、「トランプ関税の影響がまだはっきりとは出ていない」とした上で、関税の影響が長引けば景況感にも悪影響が顕在化してくると指摘。日銀としては今回の短観が大きく底割れしなかったことは一つの安心材料になるとしながらも、「目先の利上げの確率が上がるという話には直結しない」と語った。

日銀によると、注目された米関税政策の影響は、自動車を中心に製造業から先行きを含めて業況判断の悪化要因との指摘が出ているものの、現段階では価格転嫁の進展などが企業心理を支えている。2025年度の事業計画では、設備投資に大きな影響は出ていないが、経常利益は全体で減益計画となり、大企業製造業の加工業種は米関税の影響で10.8%減に下方修正された。

日銀短観の上振れなどを受けて、東京外国為替市場の円相場は、一時1ドル=143円台半ばまで上昇した。発表直前は143円90銭前後で推移していた。

設備投資は上方修正

25年度の設備投資計画は大企業・全産業で前年度比11.5%増となり、3月調査から上方修正された。市場予想を上回った。事業計画の前提となる25年度の想定為替レート(全規模・全産業)は、ドル・円が1ドル=145円72銭、ユーロ・円は1ユーロ=157円79銭となった。

植田総裁は6月3日の講演で、米関税の影響について、「不確実性の高まりが企業や家計の支出行動に影響を及ぼす可能性がある」と指摘。実際にどの程度の影響が及ぶかは、6月短観で「今年度の設備投資計画の修正状況などをしっかりと確認していきたい」と述べていた。

企業のインフレ期待を示す「企業の物価見通し」は、企業が想定する消費者物価指数(CPI)の前年比上昇率が平均で1年後が2.4%と3月調査から0.1ポイント下方修正され、3年後は2.4%、5年後は2.3%と3月調査と同水準だった。

日銀は5月の金融政策決定会合で、米関税に伴う先行き不確実性の強まりを受け、経済・物価見通しを下方修正するとともに、2%の物価安定目標の実現時期を1年程度先送りした。6月の会合では政策維持を全員一致で決定。日銀の経済・物価見通しが実現していけば、利上げで金融緩和度合いを調整する方針を維持した。

詳細(日銀の説明):

- 大企業・製造業の業況判断の改善要因は、価格転嫁の進展や原材料価格の低下など。悪化要因は米関税の影響に伴う不透明感や中国経済減速の影響など

- 先行きは、価格転嫁の進展や半導体などの需要回復を指摘する声がある一方、米関税の影響に伴う不透明感や経済減速などを懸念

- 大企業・非製造業の業況判断の悪化要因は、販売価格の上昇や物価高による消費の減少、人手不足に伴う工期の長期化など

- 先行きは悪化を予想する業種が多く、原材料高や人件費の上昇、物価高による需要の減少、人手不足の影響などを懸念

- 設備投資の25年度計画は全規模・全産業ベースでも過去平均を上回る伸び。米関税の影響を指摘する声はあまり聞かれていない

- 販売価格見通し、物価全般の見通しはおおむね横ばい。仕入れ価格上昇の落ち着きも影響している可能性

(日銀の説明を追加して更新しました)

--取材協力:横山恵利香.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.